Questões de Concurso

Sobre instrumentos financeiros em contabilidade geral

Foram encontradas 235 questões

Julgue as afirmativas a seguir a respeito do Imposto diferido:

I. O passivo fiscal diferido é o valor do imposto que será cobrado sobre o lucro em um futuro pré-determinado, de acordo com as diferenças temporárias tributáveis.

II. O ativo fiscal diferido abrange o valor do imposto que será cobrado de acordo com o lucro recuperável no futuro. Este tem relação com as diferenças temporárias dedutíveis e aborda também a compensação futura dos prejuízos e créditos fiscais que não tiverem sido utilizados.

III. Um dos exemplos de imposto diferido ocorre quando a receita foi já contabilizada, mas não recebida. Isso costuma ocorrer com as empresas que fecham com o governo contratos em longo prazo de construção por empreitada ou de fornecimento de bens ou serviços.

Está (estão) correta(s):

A Companhia D possui, dentro das suas contas a receber, um título do governo. Para avaliar o risco de crédito, a Companhia D utiliza uma avaliação de risco de crédito com uma escala que considera os níveis de 1 a 10. A Companhia D reconhece perdas de crédito se houver atraso acima de 30 dias ou se um ativo é classificado nos níveis 7 a 10. A Companhia D considera que uma queda em 2 níveis representa um aumento significativo no risco de crédito. Em 31/12/20X8, o título é classificado no nível 3 e não está em atraso. No reconhecimento inicial, o título foi classificado no nível 3.

Dessa forma, considerando a norma sobre o ajuste de recuperabilidade de instrumentos financeiros, como a Companhia D DEVE determinar a perda esperada para o título público?

I. Na data do balanço, considerando que o risco de crédito de instrumento financeiro não aumentou, significativamente, desde o reconhecimento inicial, a entidade deve mensurar a provisão para perdas para esse instrumento financeiro ao valor equivalente às perdas de crédito esperadas para todo o período em que a Companhia Z esteja exposta ao risco de crédito.

II. Em cada data do balanço, a entidade deve avaliar se o risco de crédito de instrumento financeiro aumentou significativamente desde o reconhecimento inicial. Ao fazer essa avaliação, a entidade deve utilizar a alteração no risco de inadimplência que ocorre ao longo da vida esperada do instrumento financeiro, e não a alteração no valor de perdas de crédito esperadas. Para fazer essa avaliação, a entidade deve comparar o risco de inadimplência que ocorre no instrumento financeiro na data do balanço com o risco de inadimplência que ocorre no instrumento financeiro na data de reconhecimento inicial e deve considerar informações razoáveis e sustentáveis, disponíveis sem custo ou esforço excessivos, que sejam um indicativo de aumentos significativos no risco de crédito desde o reconhecimento inicial.

III. A entidade pode presumir que o risco de crédito de instrumento financeiro não aumentou significativamente desde o reconhecimento inicial se for determinado que o instrumento financeiro possui baixo risco de crédito na data do balanço.

Estão CORRETOS os itens:

Julgue o item, relativo aos diplomas legais e às interpretações técnicas da contabilidade.

Quando do seu reconhecimento inicial, ativos e passivos monetários com juros implícitos ou explícitos embutidos devem ser mensurados pelo seu valor presente.

A conta financeira registra os fluxos de capital entre residentes e não residentes e está organizada em quatro subcontas: investimento direto, investimento em carteira, derivativos e outros investimentos. Relacione essas subcontas com suas respectivas características e assinale a alternativa com a sequência correta.

1. Investimento direto.

2. Investimento em carteira.

3. Derivativos.

4. Outros investimentos.

( ) Empréstimos de curto e longo prazo, incluindo amortizações e refinanciamentos, são registrados nesta subconta.

( ) Consiste em entradas e saídas de capital relacionadas à obtenção de um interesse “duradouro”, por parte de um residente, em um negócio ou atividade residente em outra economia.

( ) Esta subconta não inclui os fluxos de depósitos de margens de garantia vinculados às operações em bolsas de futuros, alocados em outros ativos e outros passivos de curto prazo.

( ) Registra as receitas e despesas

relacionadas a investimentos em ações,

debêntures e outros títulos de renda

fixa ou variável, além das receitas e

despesas ligadas a investimentos em

instrumentos de mercado monetário,

como os certificados de depósitos

bancários.

Julgue o próximo item, relativos a instrumentos financeiros.

A opção por designar, no reconhecimento inicial, um ativo

financeiro como mensurado ao valor justo por meio do

resultado é uma decisão passível de revogação pela entidade

optante quando o descasamento contábil que motivou tal

designação deixar de existir.

Julgue o próximo item, relativos a instrumentos financeiros.

Uma das condições necessárias para que um ativo financeiro

seja mensurado ao custo amortizado é que esse ativo financeiro

esteja inserido em um modelo de negócios que tenha por

objetivo a manutenção de ativos financeiros em carteira,

para receber os fluxos de caixa contratuais deles decorrentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

No caso do hedge de investimento líquido em operação

no exterior, a parcela do ganho ou da perda no instrumento

de hedge que for considerada inefetiva deve ser reconhecida

em outros resultados abrangentes.

A respeito da contabilidade de hedge, julgue o item subsequente.

Para fins de contabilização de hedge, é cabível designar

como itens protegidos compromissos firmes e transações

previstas altamente prováveis, desde que realizados com

parte externa à entidade.

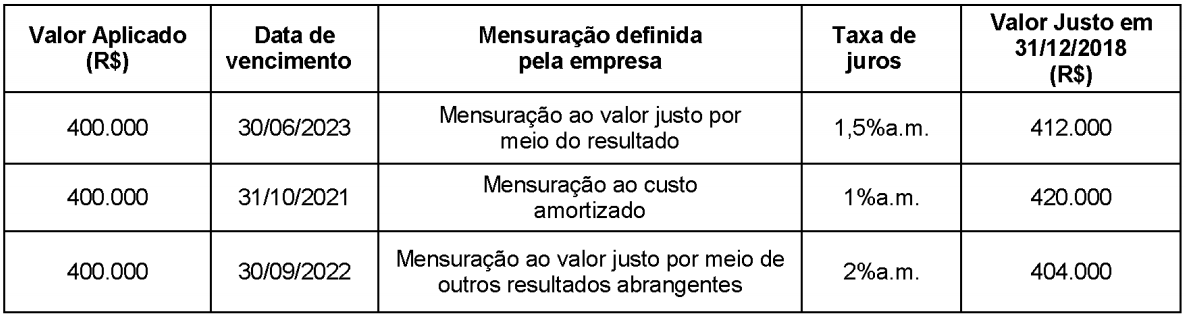

Uma empresa realizou três aplicações financeiras no dia 01/12/2018 e as características de cada uma são apresentadas na tabela abaixo.

O valor total destas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2018, foi, em reais:

No que se refere aos diferentes enfoques da administração, julgue o item.

Se determinado empréstimo foi contratado com a

previsão de cobrança de taxas de juros diferentes a cada

período de capitalização, o contrato contém taxas de

juros flutuantes.

I. Investimento em controlada, avaliado pelo método de equivalência patrimonial no balanço individual.

II. Investimento em coligada, em empreendimento controlado em conjunto ou em coligada, mantido por entidades de investimento, avaliados a valor justo contra o resultado, tal qual um ativo financeiro.

III. Investimento tratado como ativo financeiro, avaliado a valor justo, tanto no balanço individual da investidora, quanto no consolidado e nunca pela equivalência patrimonial.

Está(ão) CORRETO(S) o(s) item(ns)