Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 238 questões

Considere a seguinte situação:

Tendo como base os dados da folha de pagamento do mês de março/x2 da Empresa Virtude S/A, foram extraídos os seguintes valores:

Verbas trabalhistas Valor (R$)

Salários e ordenados 300.000,00

IRRF 7.000,00

INSS retido 33.000,00

Salário-família 1.500,00

FGTS 24.000,00

INSS patronal 60.000,00

Auxílio-maternidade 3.000,00

Adicional de insalubridade 2.500,00

Comissões 10.000,00

Comissões-RSR 3.000,00

Faltas 1.000,00

Faltas-RSR 750,00

Mediante o exposto da Empresa Virtude S/A, qual é o

valor líquido da folha de pagamento do mês de março/x2

a ser pago aos funcionários?

Considere a seguinte situação:

Tendo como base os dados da folha de pagamento do mês de janeiro/x1 da Empresa Sucesso S/A, foram extraídos os seguintes valores:

Verbas trabalhistas Valor (R$)

Salários brutos 200.000,00

IRRF 6.000,00

INSS retido 22.000,00

Salário-família 1.500,00

FGTS 16.000,00

INSS patronal 35.000,00

Auxílio-maternidade 2.500,00

Adicional de insalubridade 3.000,00

Mediante o exposto, qual é o montante da despesa do mês de janeiro/x1?

Considerando o disposto no Decreto-Lei nº 5.452/1943 e na Lei nº 13.467/2017 – Reforma Trabalhista, o valor mínimo do salário do empregado mensalista deverá ser de:

Analise as afirmativas a seguir sobre o vale-transporte:

I. Embora não esteja previsto em lei, a prática contábil determina o pagamento do vale-transporte aos trabalhadores em geral, pois estes não podem ser onerados com o deslocamento até o local de trabalho.

II. O vale-transporte abrange os deslocamentos do trabalhador no percurso residência-trabalho e vice-versa.

III. O vale-transporte não tem natureza salarial.

É correto o que se afirma

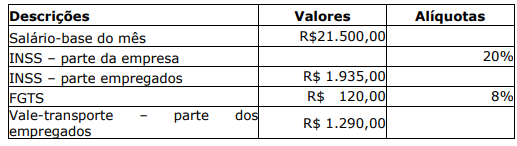

Remuneração bruta dos funcionários R$ 210.000,00 INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00 INSS – Contribuição Previdenciária Patronal R$ 42.000,00 FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

Sabendo que não havia saldo remanescente dos períodos anteriores e que a empresa paga os salários no quinto dia útil do mês seguinte, com base nos dados apresentados, após os lançamentos contábeis pertinentes, o saldo líquido da conta Salários a Pagar, em 30 de setembro de 2019, será de:

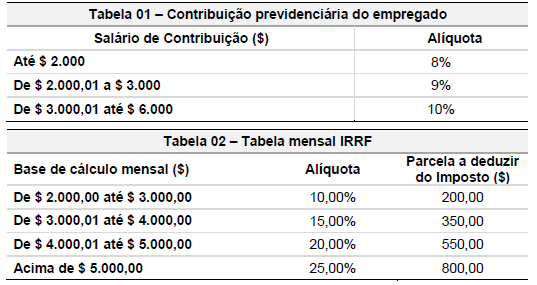

Salário mensal, $ 6.000,00. Valor das horas extras no mês, $ 1.200,00.

Valor do cartão-alimentação e cartão-refeição, $ 1.000,00.

Contribuição previdenciária do empregado deve ser calculada conforme Tabela 1 abaixo.

Imposto de Renda Retido na Fonte do empregado deve ser calculado conforme Tabela 2 abaixo.

Com base nos dados acima, assinale a alternativa que apresenta o valor de salário líquido a pagar para esse funcionário:

Obs.: Desconsidere pagamentos extras referentes a férias, 13° salário, Participação nos Lucros ou Resultados (PLR), bem como os meses que tem 05 semanas e os considere como tendo 04 semanas.

Consoante às Rotinas e aos Cálculos da Folha de Pagamento de uma determinada sociedade

empresarial, o Departamento de Gestão de Pessoas (DGP) computou os seguintes elementos

e valores:

Salário-base R$ 160.000,00

Horas-extras R$ 8.500,00

Adicional de insalubridade R$ 36.000,00

Salário-família R$ 8.000,00

Imposto de Renda Retido na Fonte Pessoa Física R$ 12.500,00

Salário-maternidade R$ 3.200,00

INSS - Contribuição - Empregado R$ 16.600,00

INSS Contribuição - Patronal R$ 32.000,00

FGTS R$ 10.000,00

Considerando as informações apresentadas, o DGP deverá apurar a despesa total com a

folha de pagamento sobre a responsabilidade do empregador no valor de

Maria, servidora pública federal, está com dúvida referente aos valores constantes na sua prévia do comprovante de rendimentos, relativo ao mês de junho de 2019, conforme a seguinte discriminação:

Discriminação Valor

Incentivo à Qualificação (IQ) R$ 1.838,74

Consignado - Empréstimo Banco Oficial - CEF R$ 725,46

Vencimento Básico R$ 6.129,16

Cota Parte Pré-escolar R$ 32,10

Auxílio-Alimentação R$ 458,00

Contribuição do Plano Seguridade Social - RPPS R$ 876,46

Assistência Pré-escolar R$ 321,00

Imposto de Renda Retido na Fonte R$ 1.201,28

A dúvida dela é referente ao valor da sua remuneração líquida, decorrido da soma do total

dos seus rendimentos brutos, deduzidos os totais de descontos no referido mês. Para

auxiliar essa servidora, o Departamento de Gestão de Pessoas (DGP) do órgão informou que

a remuneração líquida, disponível em conta bancária, será no valor de

Analise as seguintes informações acerca das vantagens previstas para os servidores públicos federais do IBGE, nos termos da Lei n° 8.112/1990 e suas alterações:

Vencimento Básico R$ 220.000,00

Função de Confiança R$ 86.000,00

Diárias R$ 32.000,00

Adicional de Periculosidade R$ 48.000,00

Adicional de Insalubridade R$ 28.000,00

Auxílio-Moradia R$ 56.000,00

Indenização de Transporte R$ 6.500,00

Gratificação Natalina R$ 45.000,00

Adicional de Férias R$ 12.000,00

Adicional de Serviços Extraordinário R$ 5.000,00

Gratificação por Encargo de Curso ou Concurso R$ 7.000,00

Ajuda de Custo R$ 60.000,00

Com base nas informações apresentadas, o Gestor do Departamento de Gestão de Pessoas

(DGP) do IBGE verifica que o valor total das despesas com as indenizações será de

Com relação aos diversos tipos de contabilização, julgue o item.

A folha de pagamentos deve ser dividida em duas partes,

sendo os encargos trabalhistas classificados como

despesas e os salários como investimentos.

Informações: - Total de Salários: R$253.500,00 - Horas Extras (50%): R$23.800,00 - IR retido na Fonte: R$22.100,00 - Contribuição para o INSS, empregado: 11% - Contribuição Patronal: 20% - Contribuição para o FGTS: 8%

O custo total é:

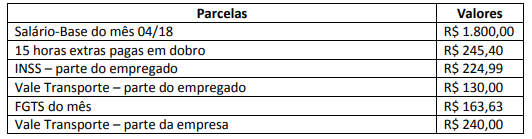

Após verificar que não havia saldos de períodos anteriores, com base nos dados apresentados e acatando o regime de competência de exercícios, o saldo líquido da conta “Salários a Pagar” da Sociedade Empresária, em 30 de abril de 2018, é de: