Questões de Concurso

Sobre folha de pagamento em contabilidade geral

Foram encontradas 238 questões

A correta contabilização de um adiantamento de salário concedido ao empregado deve ser da seguinte forma:

Analise as informações abaixo extraídas da folha de pagamento de uma determinada entidade do período X:

Salários Brutos |

100.000,00 |

Imposto de Renda Retido na Fonte – Pessoa Física |

2.750,00 |

INSS retido |

6.000,00 |

Salário Família |

500,00 |

FGTS |

30.000,00 |

Contribuição Patronal – INSS |

40.000,00 |

Auxilio Maternidade |

2.000,00 |

Considerando os lançamentos básicos de contabilidade, pode-se afirmar que o total a ser apropriado como despesa da entidade do período acima informado é:

( ) Normalmente os salários são pagos até o 5º dia útil do mês seguinte ao de referência, exceto os casos em que os acordos ou convenções coletivas estabelecem prazos menores. No entanto, a contabilização da folha de pagamento de salários deve ser efetuada observando-se o regime de competência, ou seja, os salários devem ser contabilizados no mês a que se referem ainda que o seu pagamento seja efetuado no mês seguinte.

( ) A Reforma Trabalhista (RT) trouxe nova redação ao § 1º do art. 457 da CLT, estabelecendo que integram o salário a importância fixa estipulada, as gratificações legais, as comissões e as diárias de viagem pagas pelo empregador.

( ) Consideram-se prêmios as liberalidades concedidas pelo empregador em forma de bens, serviços ou valor em dinheiro a empregado ou a grupo de empregados, em razão de desempenho superior ao ordinariamente esperado no exercício de suas atividades.

( ) O § 5º do art. 458 da CLT (incluído pela RT) estabelece que não compreende no salário e não fazem base para o salário de contribuição à Previdência Social os valores pagos a título de serviço médico ou odontológico (próprio ou não); o reembolso de despesas com medicamentos, óculos, aparelhos ortopédicos, próteses, órteses; despesas médico-hospitalares e outras similares, mesmo quando concedido em diferentes modalidades de planos e coberturas.

Respondidos os itens, a sequência correta é:

Em 2022, havia cinquenta empregados, sendo que todos trabalharam o ano todo. Ainda, não houve variação no salário mensal. Nessa sociedade empresária, o décimo terceiro salário, integral e no valor de R$ 480.000, foi pago aos empregados em parcela única no dia 30 de novembro.

Assinale a opção que indica a contabilização da despesa com o décimo terceiro salário, sem considerar a incidência de encargos.

Com base nos dados acima, julgue o item.

Em 31/10/2023, a conta‑contábil “Salários a pagar”,

do Passivo Circulante, evidenciará saldo credor

de 124.500.

Observe a tabela a seguir.

A tabela apresenta informações da folha de pagamento de uma empresa, referentes ao mês de setembro de 2023, que serão pagas em outubro de 2023. Baseando-se apenas nas informações e nos valores apresentados, os lançamentos contábeis provocarão um aumento do passivo circulante no valor de

• Remuneração bruta dos funcionários: R$ 100.000,00

• Contribuição Social e encargos sociais devidos pelo empregador: R$ 26.800,00

• Contribuição Social dos empregados: R$ 11.000,00

• Imposto de Renda Retido na Fonte: R$ 7.000,00

• Fundo de Garantia por Tempo de Serviço (FGTS): R$ 8.000,00

Com base nas informações apresentadas, a contabilização deste resumo da folha de pagamento irá gerar um aumento na despesa da empresa no valor de:

Julgue o item abaixo.

Com a chamada reforma trabalhista, a contribuição

sindical anual passou a ser facultativa. O trabalhador

deve autorizar o empregador a efetuar o respectivo

desconto na folha de pagamento.

Julgue o item abaixo.

Os valores do FGTS são descontados da remuneração

do empregado, à razão de 8%, devendo ser

discriminados na folha de pagamento, e servem

para amparar o trabalhador no caso de demissão

voluntária.

- Valor da folha bruta no mês: R$ 1.800.000,00.

Desconsiderando os valores de encargos sociais, é correto afirmar que:

Em janeiro de X0, João obteve um adiantamento de R$5.000 com a empresa, para ser descontado do salário de março.

Assinale a opção que indica os lançamentos contábeis realizados em 31/03/X0:

( ) No que se refere às obrigações da empresa, a parcela do INSS a pagar engloba somente os valores do encargo devidos pela empresa, não devendo ser registrada a contribuição devida pelo empregado.

( ) As obrigações junto à Previdência Social, resultantes dos salários pagos pela empresa, deverão ser registradas em conta do Passivo.

( ) Os registros das obrigações da empresa junto à Previdência Social (INSS e FGTS) devem ser feitos no mês de competência da folha de pagamento a que se referem.

A sequência está correta em

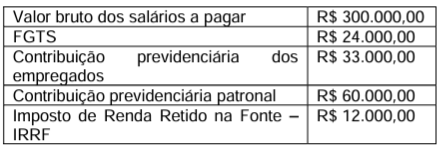

QUADRO I Valor bruto dos salários a pagar R$ 200.000,00 Contribuição previdenciária patronal R$ 40.000,00 Contribuição previdenciária dos empregados R$ 22.000,00 Imposto de Renda Retido na Fonte – IRRF R$ 7.000,00 FGTS R$ 16.000,00

Considerando, exclusivamente, as informações e os valores apresentados no Quadro I, a contabilização das informações extraídas da folha de pagamento provocarão aumento do passivo circulante no montante de:

Uma empresa com fins lucrativos possui dez empregados cujas remunerações, após os descontos permitidos por lei, ultrapassam a faixa de renda de isenção do imposto de renda, havendo, desse modo, imposto de renda retido na fonte (IRRF).

Nessa situação hipotética, a responsabilidade pela retenção e recolhimento do IRRF sobre a folha de pagamento é