Questões de Concurso

Sobre escrituração e lançamento contábil em contabilidade geral

Foram encontradas 2.239 questões

• Em setembro de 2021, a Sociedade Alfa S.A. comprou um imóvel residencial para ser ocupado por seus empregados durante a fase de colheita de suas lavouras. A intenção da entidade, após a colheita, seria manter esse imóvel para ser ocupado para fins de seu escritório administrativo e almoxarifado. Este imóvel foi comprado por R$ 320.000,00 com recursos do caixa.

• Em setembro de 2021, a Sociedade Alfa S.A. se comprometeu a alienar algumas de suas máquinas colheitadeiras e, para tanto, estabeleceu um plano de venda para esses ativos e iniciou um programa firme para localizar comprador(es) e concluir o plano. As máquinas colheitadeiras constavam reconhecidas no imobilizado de Alfa ao valor contábil total de R$ 3.000.000,00 e já estavam disponíveis para venda imediata em suas condições atuais, quando Alfa se comprometeu a este plano de venda. Inclusive, a alienação foi considerada altamente provável ainda em 2021, conforme expectativas de mercado para esse tipo de ativo. O valor contábil total de R$ 3.000.000,00 das máquinas colheitadeiras foi considerado menor que o valor justo menos as despesas para a venda desses ativos.

• Em setembro de 2021, a Sociedade Alfa S.A. adquiriu, com recursos do caixa, uma propriedade rural (lote de terra nua) pelo valor de R$ 800.000,00. No momento dessa aquisição, Alfa ainda não havia determinado se utilizaria a propriedade rural como propriedade ocupada por ela, ou para venda a curto prazo no curso ordinário do negócio.

Considerando exclusivamente as informações apresentadas, bem como as Normas Brasileiras de Contabilidade NBC TG 16 (R2) – Estoques, NBC TG 28 (R4) – Propriedade para investimento, NBC TG 27 (R4) – Ativo imobilizado e NBC TG 31 (R4) – Ativo não circulante mantido para venda e operação descontinuada, quando a Sociedade Alfa S.A. comprou o imóvel residencial, se comprometeu a alienar as máquinas colheitadeiras e, ainda, comprou a propriedade rural, ela deveria realizar os seguintes lançamentos contábeis para reconhecimento das operações apresentadas:

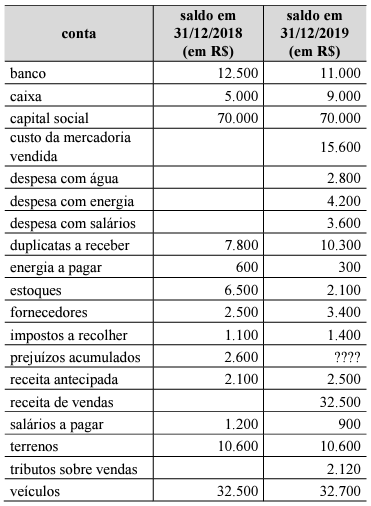

Texto 1A2-I A

A próxima tabela representa um conjunto de contas de determinada entidade.

Com base no conjunto de contas apresentado no texto 1A2-I, é

correto afirmar que, no ano de 2019,

Deve ser executada com observância das disposições legais, em idioma e moeda corrente nacional, em forma mercantil, com individuação e clareza, sem ordem cronológica de dia, mês e ano, com intervalos em branco e entrelinhas, sem borraduras e rasuras, mas com emendas e transportes para as margens (1ª parte). O “Diário” e o “Razão” constituem registros permanentes. Os registros auxiliares, quando adotados, devem obedecer aos preceitos gerais da escrituração contábil, observadas as peculiaridades da sua função (2ª parte). O sistema de escrituração contábil deve ser uniforme, com registros lastreados em documentos de origem externa (provenientes de terceiros) ou interna (gerada na própria empresa) ou, na sua falta, em elementos que comprovem ou evidenciem fatos e prática dos atos administrativos (3ª parte).

A sentença está:

Em uma operação de contribuinte para contribuinte no estado de Alagoas, foi emitida uma nota fiscal eletrônica de venda de uma mercadoria sujeita à modalidade de substituição tributária (ST) por operações posteriores. Na nota fiscal, constavam as informações a seguir.

• preço da mercadoria: R$ 50.000,00

• IPI: R$ 5.000,00

• frete e seguro: R$ 1.000,00

• desconto incondicional: R$ 500,00

• alíquota interna: 18%

Com relação a essa situação hipotética, julgue o item que se segue, considerando que a margem de valor agregado (MVA) seja de 50%.

A base de cálculo do ICMS ST, após a aplicação da margem

de valor agregado, é de R$ 84.000,00.

A aquisição de um bem mediante uma parte a vista e outra a prazo exige, no mínimo, uma partida de terceira fórmula para ser registrada contabilmente.

Em 01/01/X0, uma entidade adquiriu um computador para utilizar em seus negócios por R$ 8.000. Na data, a entidade esperava utilizar o computador durante quatro anos, e não considerava valor residual.

Em 30/06/X1, a entidade decidiu colocar o computador à venda, contabilizando-o em seu balanço patrimonial como Ativo não Circulante mantido para venda. Na data, o valor justo líquido de despesas de venda era de R$ 6.000.

Em 31/12/X1, a empresa ainda não conseguiu vender o ativo, e o valor justo líquido de despesas de venda era estimado em R$ 3.000.

Assinale a opção que indica o valor do computador contabilizado no Balanço Patrimonial da entidade, em 31/12/X1.

I. Todas as operações que envolvam o patrimônio da empresa devem ser registradas no livro diário, um dos principais livros da contabilidade e com criação obrigatória em todas as empresas. II. A empresa tem a opção de lançar todos os registros contábeis no livro razão, onde cada operação é lançada individualmente e em ordem cronológica. III. Como formalidade interna, a escrituração deve ser escrita em língua e moeda estrangeiras, em ordem alfabética. IV. É vedado o uso de outros livros que não sejam o livro razão e livro diário.

Estão CORRETOS:

I. Os lançamentos efetuados a Débito em contas do Ativo Circulante e, em contrapartida, Crédito no Passivo Não Circulante representam aumentos no saldo do Ativo Total e aumentos no Passivo Total. II. Os lançamentos a Crédito em contas do Passivo Circulante representam diminuições no Saldo do Passivo Total. III. Os lançamentos a Débito na conta Custo da Mercadoria Vendida (CMV) aumentam o lucro líquido da empresa.

Quais estão corretas?

Considerando somente as informações do enunciado, analise os lançamentos contábeis da Nota Fiscal de Compra e assinale a alternativa correta.