Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

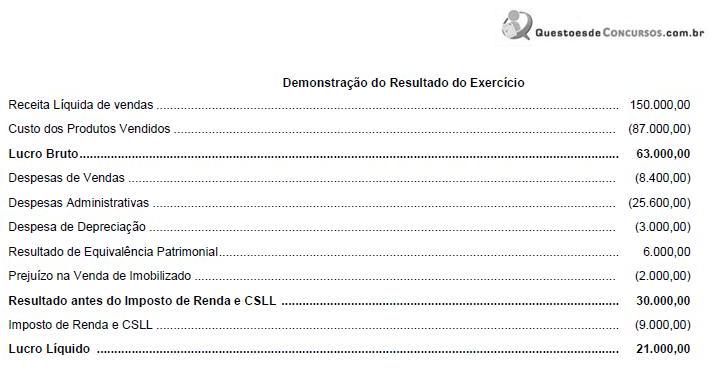

Na elaboração da demonstração dos fluxos de caixa, pelo método indireto, considerando apenas os valores constantes na Demonstração do Resultado do Exercício acima, o valor do ajuste ao lucro líquido é, em reais,

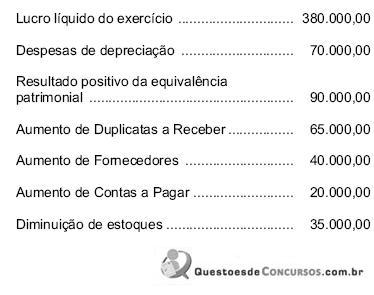

Utilizando apenas as informações fornecidas acima, é correto afirmar que o fluxo de caixa derivado das atividades operacionais da companhia, nesse exercício, correspondeu a uma entrada líquida de recursos de, em R$,

abaixo relativos aos exercícios de 2007/2008

A Demonstração dos Fluxos de Caixa (DFC), de acordo com a Lei das sociedades anônimas, tem que evidenciar as alterações ocorridas no saldo de caixa e equivalentes, segregando-as em, no mínimo, três fluxos: das operações, dos financiamentos e dos investimentos.

Pode-se afirmar, corretamente, que as atividades operacionais se relacionam com

Assinale a opção correspondente ao correto reflexo das movimentações contábeis na elaboração do demonstrativo do fluxo de caixa.

O fluxo de caixa projetado é utilizado para avaliar o comportamento do fluxo de entradas e saídas de recursos financeiros em determinado período, podendo ser projetado a curto ou a longo prazos. Acerca desse assunto, assinale a opção correta.

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 28 a 40.

Demonstração do Resultado do Exercício (DRE) de São Jorge em | 2009 |

Receita de Vendas | 1.600.000 |

(-) Custo dos Produtos Vendidos | -1.200.000 |

Lucro Bruto | 400.000 |

Despesas Operacionais | 200.000 |

Lucro Operacional | 200.000 |

Imposto de Renda (alíquota de 40%) | -80.000 |

Lucro Líquido Após o Imposto de Renda | 120.000 |

(-) Dividendos | -20.000 |

(=) Transferência para Lucros Acumulados | 100.000 |

Balanço Patrimonial de São Jorge em | 2009 |

Ativo | |

Caixa | 64.000 |

Aplicações Financeiras | 36.000 |

Contas a Receber | 300.000 |

Estoques | 200.000 |

Total do Ativo Circulante | 600.000 |

Ativos Permanentes Líquidos | 700.000 |

Total dos Ativos | 1.300.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 200.000 |

Impostos a Pagar | 40.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 250.000 |

Exigível a Longo Prazo | 400.000 |

Patrimônio Liquido | |

Capital Social | 300.000 |

Lucros Acumulados | 350.000 |

Total do Patrimônio Líquido | 650.000 |

Total do Passivo e Patrimônio Líquido | 1.300.000 |

DETALHES PARA 2010

(1) A São Jorge estima que suas vendas sejam de $ 1.800.000.

(2) A empresa espera pagar dividendos no valor de $ 70.000 em 2010.

(3) A empresa deseja manter um saldo mínimo de caixa de $ 60.000.

(4) As contas a receber representam 18% das vendas anuais.

(5) O custo, as despesas operacionais e o estoque final variarão na proporção das vendas.

(6) Uma nova máquina, que custará $ 84.000, será comprada em 2010. A despesa total de depreciação nesse ano será de $ 34.000.

(7) As contas a pagar a fornecedores variarão em relação direta com as variações das vendas em 2010.

(8) Os impostos a pagar corresponderão a um quarto do imposto devido, calculado na demonstração projetada do resultado do exercício.

(9) Os saldos de aplicações financeiras, outros passivos circulantes, exigível a longo prazo e capital não sofrerão nenhuma alteração.

O Ciclo de Caixa da São Jorge, em 2010, será, em número de dias, de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 28 a 40.

Demonstração do Resultado do Exercício (DRE) de São Jorge em | 2009 |

Receita de Vendas | 1.600.000 |

(-) Custo dos Produtos Vendidos | -1.200.000 |

Lucro Bruto | 400.000 |

Despesas Operacionais | 200.000 |

Lucro Operacional | 200.000 |

Imposto de Renda (alíquota de 40%) | -80.000 |

Lucro Líquido Após o Imposto de Renda | 120.000 |

(-) Dividendos | -20.000 |

(=) Transferência para Lucros Acumulados | 100.000 |

Balanço Patrimonial de São Jorge em | 2009 |

Ativo | |

Caixa | 64.000 |

Aplicações Financeiras | 36.000 |

Contas a Receber | 300.000 |

Estoques | 200.000 |

Total do Ativo Circulante | 600.000 |

Ativos Permanentes Líquidos | 700.000 |

Total dos Ativos | 1.300.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 200.000 |

Impostos a Pagar | 40.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 250.000 |

Exigível a Longo Prazo | 400.000 |

Patrimônio Liquido | |

Capital Social | 300.000 |

Lucros Acumulados | 350.000 |

Total do Patrimônio Líquido | 650.000 |

Total do Passivo e Patrimônio Líquido | 1.300.000 |

DETALHES PARA 2010

(1) A São Jorge estima que suas vendas sejam de $ 1.800.000.

(2) A empresa espera pagar dividendos no valor de $ 70.000 em 2010.

(3) A empresa deseja manter um saldo mínimo de caixa de $ 60.000.

(4) As contas a receber representam 18% das vendas anuais.

(5) O custo, as despesas operacionais e o estoque final variarão na proporção das vendas.

(6) Uma nova máquina, que custará $ 84.000, será comprada em 2010. A despesa total de depreciação nesse ano será de $ 34.000.

(7) As contas a pagar a fornecedores variarão em relação direta com as variações das vendas em 2010.

(8) Os impostos a pagar corresponderão a um quarto do imposto devido, calculado na demonstração projetada do resultado do exercício.

(9) Os saldos de aplicações financeiras, outros passivos circulantes, exigível a longo prazo e capital não sofrerão nenhuma alteração.

O Prazo Médio de Estocagem da São Jorge, em 2010 será, em número de dias, de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 28 a 40.

Demonstração do Resultado do Exercício (DRE) de São Jorge em | 2009 |

Receita de Vendas | 1.600.000 |

(-) Custo dos Produtos Vendidos | -1.200.000 |

Lucro Bruto | 400.000 |

Despesas Operacionais | 200.000 |

Lucro Operacional | 200.000 |

Imposto de Renda (alíquota de 40%) | -80.000 |

Lucro Líquido Após o Imposto de Renda | 120.000 |

(-) Dividendos | -20.000 |

(=) Transferência para Lucros Acumulados | 100.000 |

Balanço Patrimonial de São Jorge em | 2009 |

Ativo | |

Caixa | 64.000 |

Aplicações Financeiras | 36.000 |

Contas a Receber | 300.000 |

Estoques | 200.000 |

Total do Ativo Circulante | 600.000 |

Ativos Permanentes Líquidos | 700.000 |

Total dos Ativos | 1.300.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 200.000 |

Impostos a Pagar | 40.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 250.000 |

Exigível a Longo Prazo | 400.000 |

Patrimônio Liquido | |

Capital Social | 300.000 |

Lucros Acumulados | 350.000 |

Total do Patrimônio Líquido | 650.000 |

Total do Passivo e Patrimônio Líquido | 1.300.000 |

DETALHES PARA 2010

(1) A São Jorge estima que suas vendas sejam de $ 1.800.000.

(2) A empresa espera pagar dividendos no valor de $ 70.000 em 2010.

(3) A empresa deseja manter um saldo mínimo de caixa de $ 60.000.

(4) As contas a receber representam 18% das vendas anuais.

(5) O custo, as despesas operacionais e o estoque final variarão na proporção das vendas.

(6) Uma nova máquina, que custará $ 84.000, será comprada em 2010. A despesa total de depreciação nesse ano será de $ 34.000.

(7) As contas a pagar a fornecedores variarão em relação direta com as variações das vendas em 2010.

(8) Os impostos a pagar corresponderão a um quarto do imposto devido, calculado na demonstração projetada do resultado do exercício.

(9) Os saldos de aplicações financeiras, outros passivos circulantes, exigível a longo prazo e capital não sofrerão nenhuma alteração.

Considerando o ano de 360 dias e que 70% do Custo dos Produtos Vendidos referem-se a compras a prazo, o Prazo Médio de Pagamento da São Jorge, em 2010, será, em número de dias, de

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 28 a 40.

Demonstração do Resultado do Exercício (DRE) de São Jorge em | 2009 |

Receita de Vendas | 1.600.000 |

(-) Custo dos Produtos Vendidos | -1.200.000 |

Lucro Bruto | 400.000 |

Despesas Operacionais | 200.000 |

Lucro Operacional | 200.000 |

Imposto de Renda (alíquota de 40%) | -80.000 |

Lucro Líquido Após o Imposto de Renda | 120.000 |

(-) Dividendos | -20.000 |

(=) Transferência para Lucros Acumulados | 100.000 |

Balanço Patrimonial de São Jorge em | 2009 |

Ativo | |

Caixa | 64.000 |

Aplicações Financeiras | 36.000 |

Contas a Receber | 300.000 |

Estoques | 200.000 |

Total do Ativo Circulante | 600.000 |

Ativos Permanentes Líquidos | 700.000 |

Total dos Ativos | 1.300.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 200.000 |

Impostos a Pagar | 40.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 250.000 |

Exigível a Longo Prazo | 400.000 |

Patrimônio Liquido | |

Capital Social | 300.000 |

Lucros Acumulados | 350.000 |

Total do Patrimônio Líquido | 650.000 |

Total do Passivo e Patrimônio Líquido | 1.300.000 |

DETALHES PARA 2010

(1) A São Jorge estima que suas vendas sejam de $ 1.800.000.

(2) A empresa espera pagar dividendos no valor de $ 70.000 em 2010.

(3) A empresa deseja manter um saldo mínimo de caixa de $ 60.000.

(4) As contas a receber representam 18% das vendas anuais.

(5) O custo, as despesas operacionais e o estoque final variarão na proporção das vendas.

(6) Uma nova máquina, que custará $ 84.000, será comprada em 2010. A despesa total de depreciação nesse ano será de $ 34.000.

(7) As contas a pagar a fornecedores variarão em relação direta com as variações das vendas em 2010.

(8) Os impostos a pagar corresponderão a um quarto do imposto devido, calculado na demonstração projetada do resultado do exercício.

(9) Os saldos de aplicações financeiras, outros passivos circulantes, exigível a longo prazo e capital não sofrerão nenhuma alteração.

Considerando o ano de 360 dias e que todas as vendas são a prazo, o Prazo Médio de Cobrança da São Jorge, em 2010, será, em número de dias, de