Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 28 a 40.

Demonstração do Resultado do Exercício (DRE) de São Jorge em | 2009 |

Receita de Vendas | 1.600.000 |

(-) Custo dos Produtos Vendidos | -1.200.000 |

Lucro Bruto | 400.000 |

Despesas Operacionais | 200.000 |

Lucro Operacional | 200.000 |

Imposto de Renda (alíquota de 40%) | -80.000 |

Lucro Líquido Após o Imposto de Renda | 120.000 |

(-) Dividendos | -20.000 |

(=) Transferência para Lucros Acumulados | 100.000 |

Balanço Patrimonial de São Jorge em | 2009 |

Ativo | |

Caixa | 64.000 |

Aplicações Financeiras | 36.000 |

Contas a Receber | 300.000 |

Estoques | 200.000 |

Total do Ativo Circulante | 600.000 |

Ativos Permanentes Líquidos | 700.000 |

Total dos Ativos | 1.300.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 200.000 |

Impostos a Pagar | 40.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 250.000 |

Exigível a Longo Prazo | 400.000 |

Patrimônio Liquido | |

Capital Social | 300.000 |

Lucros Acumulados | 350.000 |

Total do Patrimônio Líquido | 650.000 |

Total do Passivo e Patrimônio Líquido | 1.300.000 |

DETALHES PARA 2010

(1) A São Jorge estima que suas vendas sejam de $ 1.800.000.

(2) A empresa espera pagar dividendos no valor de $ 70.000 em 2010.

(3) A empresa deseja manter um saldo mínimo de caixa de $ 60.000.

(4) As contas a receber representam 18% das vendas anuais.

(5) O custo, as despesas operacionais e o estoque final variarão na proporção das vendas.

(6) Uma nova máquina, que custará $ 84.000, será comprada em 2010. A despesa total de depreciação nesse ano será de $ 34.000.

(7) As contas a pagar a fornecedores variarão em relação direta com as variações das vendas em 2010.

(8) Os impostos a pagar corresponderão a um quarto do imposto devido, calculado na demonstração projetada do resultado do exercício.

(9) Os saldos de aplicações financeiras, outros passivos circulantes, exigível a longo prazo e capital não sofrerão nenhuma alteração.

A Demonstração de Fluxo de Caixa da São Jorge apresentará Variação Líquida de Caixa no montante de $

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

Com base nas Demonstrações Contábeis projetadas, da São Paulo, o valor de Fluxo de Caixa Livre será o montante de $

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

Com base nas Demonstrações Contábeis projetadas, da São Paulo, o valor de variações líquidas de saldo de caixa e equivalentes será o montante de $

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

Com base nas Demonstrações Contábeis projetadas, da São Paulo, o valor de caixa gerado dos financiamentos será o montante de $

Utilize as Demonstrações Contábeis, em R$, a seguir para resolver as questões de números 19 a 27.

Demonstração do Resultado do Exercício (DRE) da São Paulo em | 2009 |

Receita de Vendas | 10.000.000 |

(-) Custo dos Produtos Vendidos | 5.500.000 |

(=) Lucro Bruto | 4.500.000 |

(-) Despesas Operacionais | 1.700.000 |

(=) Lucro Operacional | 2.800.000 |

(-) Despesas Financeiras | 400.000 |

(=) Lucro Antes do Imposto de Renda (LAIR) | 2.400.000 |

(-) Imposto de Renda (alíquota de 40%) | 960.000 |

(=) Lucro Líquido Após o Imposto de Renda | 1.440.000 |

(-) Dividendos | 576.000 |

(=) Transferência para Lucros Acumulados | 864.000 |

Balanço Patrimonial da São Paulo em | 2009 |

Ativo | |

Caixa | 400.000 |

Aplicações Financeiras | 550.000 |

Contas a Receber | 1.250.000 |

Estoques | 1.000.000 |

Total do Ativo Circulante | 3.200.000 |

Ativos Permanentes Líquidos | 2.800.000 |

Total dos Ativos | 6.000.000 |

Passivo + Patrimônio Líquido | |

Fornecedores | 1.400.000 |

Impostos a Pagar | 190.000 |

Instituições Financeiras a Pagar | 400.000 |

Outros Passivos Circulantes | 10.000 |

Total do Passivo Circulante | 2.000.000 |

Exigível a Longo Prazo | 1.100.000 |

Patrimônio Liquido | |

Capital Social | 150.000 |

Lucros Acumulados | 2.750.000 |

Total do Patrimônio Líquido | 2.900.000 |

Total do Passivo e Patrimônio Líquido | 6.000.000 |

DETALHES PARA 2010

(1) As vendas projetadas são de $ 12.000.000.

(2) O custo dos produtos vendidos inclui $ 2.000.000 de custos fixos.

(3) As despesas operacionais incluem $ 500.000 de despesas fixas.

(4) As despesas financeiras permanecerão inalteradas.

(5) A empresa pagará dividendos de 40% do seu lucro líquido após imposto de renda.

(6) Os saldos de caixa e estoque dobrarão.

(7) Os saldos de Aplicações Financeiras, Instituições Financeiras a Pagar, Exigível a Longo Prazo e Capital permanecerão constantes.

(8) Os saldos de Contas a Receber, Fornecedores e Outros Passivos Circulantes variarão em relação direta com as vendas. Os impostos a pagar serão a porcentagem da variação das vendas aplicada sobre os impostos calculados na DRE.

(9) Um novo equipamento, que custa $ 712.000, será adquirido durante o ano 2010. O total de depreciação prevista para o ano 2010 é de $ 220.000.

Com base nas Demonstrações Contábeis projetadas, da São Paulo, o valor de caixa gerado dos investimentos será o montante de $

Valores em R$ mil EXERCÍCIOS

BALANÇO PATRIMONIAL 2008 2007 ATIVO CIRCULANTE Caixa 10.500 8.500 Aplicações no mercado aberto 110.000 90.000 Créditos tributários 20.000 15.000 Créditos das operações 550.000 350.000 Despesas antecipadas 10.000 5.000 TOTAL DO CIRCULANTE 700.500 468.500 PASSIVO CIRCULANTE Contas a pagar 100.000 80.000 Débitos de operações com seguros e resseguros 250.000 150.000 Débitos de operações com previdência complementar 50.000 30.000 TOTAL DO CIRCULANTE 400.000 260.000

I. A abordagem 'E se' é usada frequentemente para analisar fluxos de caixa em circunstâncias variadas.

II. A distribuição de probabilidades é utilizada para determinar o montante de financiamento necessário para proteger a empresa adequadamente contra a escassez de caixa.

III. Os gerentes normalmente tomam empréstimos inferiores ao financiamento máximo indicado no orçamento de caixa devido à incerteza dos valores de caixa finais.

A partir dessa análise, pode-se concluir que estão CORRETAS

- Lucro líquido do exercício ......................................................................................... 240.000,00

- Resultado negativo na equivalência patrimonial ....................................................... 25.000,00

- Ganho de capital na alienação de ativo imobilizado ................................................. 38.000,00

- Amortização de intangíveis ....................................................................................... 22.000,00

Na elaboração da Demonstração dos Fluxos de Caixa pelo método indireto, a companhia deverá considerar como lucro ajustado para fins de determinação do fluxo de caixa da atividade operacional o valor de, em R$,

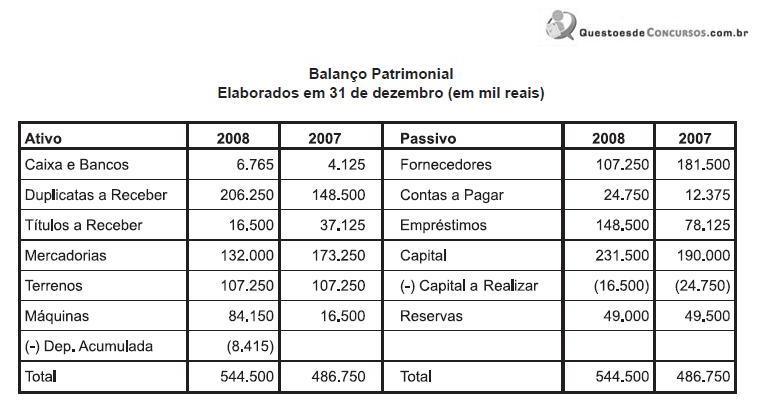

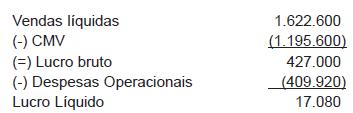

Demonstração do Resultado do Exercício Elaborada em 31/12/2008. (em mil reais)

• Todas as compras de mercadorias foram realizadas a prazo.

• Desconsidere a incidência de qualquer tipo de impostos.

Considerando exclusivamente os dados das peças contábeis acima, o valor pago aos fornecedores, no exercício social de 2008, apurado na elaboração do fluxo de caixa, pelo método direto, em reais, foi

I. Venda de veículo, totalmente depreciado, pelo valor de R$ 20.000,00;

II. Aumento de Capital em dinheiro, feito pelos seus sócios no valor de R$ 100.000,00;

III. Empréstimos concedidos a empresas do grupo no valor de R$ 15.000,00.

As operações I, II, e III, correspondem, respectivamente,

O fluxo operacional é igual a R$ 62.400.

O fluxo de financiamentos é igual a R$ 20.810.