Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Ano: 2008

Banca:

CESPE / CEBRASPE

Órgão:

TST

Prova:

CESPE - 2008 - TST - Técnico Judiciário - Área Administrativa |

Q151261

Contabilidade Geral

Texto associado

Texto para os itens de 107 a 116

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro não agiu corretamente ao retificar imediatamente o fluxo de caixa quando soube que a venda do lote de material não se concretizara, pois, como o próximo relatório será elaborado ao final do bimestre, esse procedimento fará com que o gestor perca a visão global de todo o processo de entrada e saída de recurso.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

TJ-RO

Prova:

CESGRANRIO - 2008 - TJ-RO - Agente Judiciário - Contabilidade |

Q52918

Contabilidade Geral

De acordo com o Inciso 8 da NBC T 3.8 - Demonstração dos Fluxos de Caixa, aprovada pela Resolução do CFC nº 1.125/08, os equivalentes de caixa são mantidos com a finalidade de

Q51689

Contabilidade Geral

Considerando somente os dados do enunciado, determine o valor do fluxo de caixa líquido da atividade de financiamento do mês de setembro/X8.

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50974

Contabilidade Geral

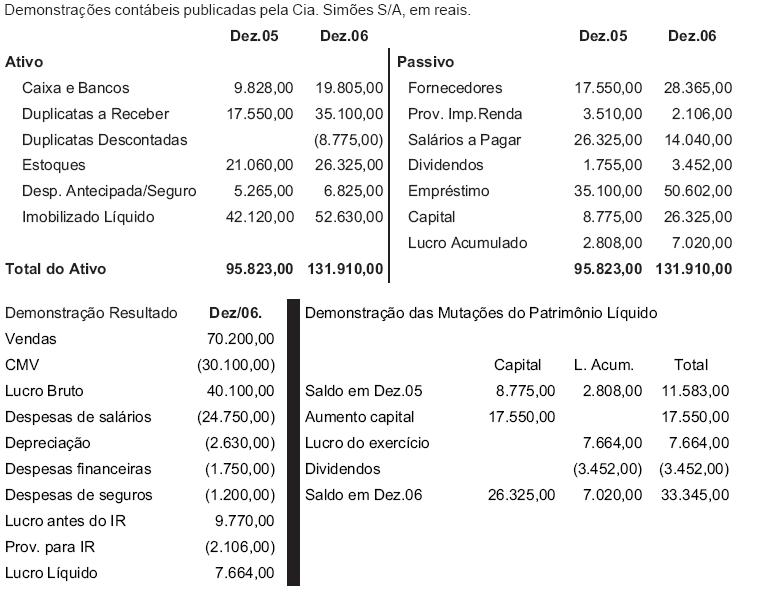

Em 2006, as operações com duplicatas descontadas na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método indireto, provocaram no caixa líquido das atividades operacionais, em reais, um(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2008 - BR Distribuidora - Contador |

Q50973

Contabilidade Geral

Em 2006, na Demonstração do Fluxo de Caixa (DFC), elaborada pelo método direto, o valor pago a fornecedores, no fluxo das atividades operacionais, em reais, é

Ano: 2008

Banca:

FCC

Órgão:

TRT - 18ª Região (GO)

Prova:

FCC - 2008 - TRT - 18ª Região (GO) - Analista Judiciário - Contabilidade |

Q26257

Contabilidade Geral

Um dos objetivos da Demonstração do Fluxo de Caixa, recém tornada obrigatória em virtude da modificação introduzida pela Lei nº 11.638/2007 na Lei das Sociedades por Ações, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14295

Contabilidade Geral

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Q10825

Contabilidade Geral

Considerando-se, exclusivamente, os dados do balancete de verificação, qual foi o resultado operacional do exercício?

Q6284

Contabilidade Geral

Na elaboração da Demonstração dos Fluxos de Caixa, são classificados como itens das atividades de financiamentos:

Q1188590

Contabilidade Geral

Uma determinada companhia foi criada no início deste ano,

com um caixa constituído de R$30.000,00. As vendas nos meses de janeiro e fevereiro foram R$300.000,00 e R$400.000,00. Do total das vendas efetuadas, 30% são recebidas no próprio mês das vendas e 70% são recebidas no mês seguinte. Estima-se que os custos totais de produção alcancem 80% da receita, sendo pagos 50% no próprio mês e 50% no mês seguinte. Os produtos são

vendidos no próprio mês em que são fabricados.

Desconsiderando-se quaisquer outros recebimentos ou despesas, pode-se garantir que o caixa ao final de fevereiro, em reais, será

Desconsiderando-se quaisquer outros recebimentos ou despesas, pode-se garantir que o caixa ao final de fevereiro, em reais, será

Ano: 2007

Banca:

FCC

Órgão:

Prefeitura de São Paulo - SP

Prova:

FCC - 2007 - Prefeitura de São Paulo - SP - Auditor Fiscal do Município - Prova 2 |

Q197821

Contabilidade Geral

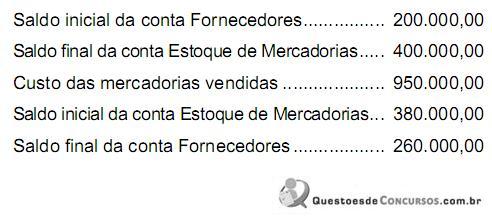

A Cia. Novo Horizonte elabora a demonstração do fluxo de caixa pelo método direto. São dadas as seguintes informações extraídas de sua contabilidade, referentes ao exercício de 2005, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

O valor pago pela companhia a fornecedores no exercício de 2005 correspondeu a, em R$:

Ano: 2006

Banca:

CONSULPLAN

Órgão:

CEAGESP

Provas:

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Sênior

|

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Júnior |

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Pleno |

Q2875921

Análise de Balanços

O saldo da conta Duplicatas a Receber é R$ 12.000,00 em 31/12/2005 e o valor das Receitas de Vendas no exercício de 2005 montam R$ 120.000,00. Qual o prazo médio de recebimento das vendas (PMRV)?

Ano: 2006

Banca:

CONSULPLAN

Órgão:

CEAGESP

Provas:

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Sênior

|

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Júnior |

CONSULPLAN - 2006 - CEAGESP - Analista Administrativo Financeiro Pleno |

Q2875900

Contabilidade Geral

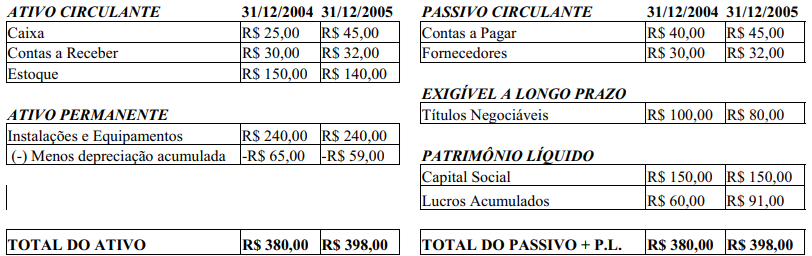

Dados abaixo os Balanços Patrimoniais em 31/12/2004 e 31/12/2005:

Considerando um lucro líquido no exercício de 2005 de R$ 63,00 qual o valor do fluxo de caixa gerado pelas

atividades operacionais da empresa?

Ano: 2006

Banca:

NC-UFPR

Órgão:

SANEPAR

Provas:

NC-UFPR - 2006 - SANEPAR - Contador - Cálculos em Processos Judiciais Trabalhistas

|

NC-UFPR - 2006 - SANEPAR - Contador |

Q2713197

Análise de Balanços

O ciclo operacional e ciclo de financeiro são, respectivamente:

Ano: 2006

Banca:

NC-UFPR

Órgão:

SANEPAR

Provas:

NC-UFPR - 2006 - SANEPAR - Contador - Cálculos em Processos Judiciais Trabalhistas

|

NC-UFPR - 2006 - SANEPAR - Contador |

Q2713196

Análise de Balanços

Texto associado

not valid statement found

O prazo médio de cobrança e pagamento são, respectivamente:

Ano: 2006

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2006 - SEFAZ-SP - Agente Fiscal de Tributos Estaduais - Prova 3 |

Q459475

Contabilidade Geral

Texto associado

Em 2004, a Empresa Comercial Apolo, para melhorar o processo de atendimento dos caixas de seus supermercados, investe em tecnologia de automação dos caixas, negociando, na mesma data, seu antigo sistema de máquinas registradoras, por 40% de seu valor contábil líquido. Os dados, em R$, da movimentação desses itens foram os seguintes:

Na elaboração do fluxo de caixa pelo método direto,

Ano: 2005

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2005 - ANTAQ - Técnico Administrativo |

Q447144

Contabilidade Geral

Administrar um negócio envolve muitas atividades diferentes. Não somente o marketing e o atendimento aos clientes são pontos críticos para o sucesso de uma empresa, mas também as finanças, entre outros. Com relação a esse assunto, julgue os itens que se seguem.

As entradas e saídas de valores do caixa diretamente relacionados com a compra e a venda de ativos imobilizados e participações societárias podem ser corretamente entendidas como fluxo operacional.

As entradas e saídas de valores do caixa diretamente relacionados com a compra e a venda de ativos imobilizados e participações societárias podem ser corretamente entendidas como fluxo operacional.

Q175107

Contabilidade Geral

Em relação a fluxos de caixa para orçamento de capital observe as afirmativas a seguir:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

I – um gasto de capital é um desembolso de fundos com o qual a empresa espera obter benefícios em um prazo superior a um ano, um gasto operacional é um desembolso com expectativa de benefícios em menos de um ano;

II – o enfoque de classificação envolve a avaliação de propostas de orçamento de capital para determinar se atendem ao critério mínimo de aceitação e o posterior ordenamento dos projetos com base na taxa de retorno;

III – custos de oportunidade devem sempre ser incluídos como saídas de caixa na determinação dos fluxos de caixa incrementais do projeto

IV – nos fluxos de caixa de substituição, o fluxo de caixa final são os fluxos de caixa, após o IR, do término do novo ativo subtraídos dos fluxos de caixa, após IR, do término do antigo ativo.

Estão corretas as afirmativas:

Ano: 2005

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2005 - Petrobras - Administrador Pleno |

Q173743

Contabilidade Geral

João e José Silva, resolveram constituir a Empresa Irmãos Silva Ltda., em 01 jul. 2004, com capital social de R$ 10.000,00, totalmente integralizado em dinheiro. As primeiras operações da empresa foram:

• aquisição de móveis e utensílios por R$ 8.000,00, sendo pagos no ato R$ 2.000,00 e o restante a ser pago em três prestações mensais iguais e sucessivas;

• aquisição de um computador usado, à vista, por R$ 1.000,00;

• aquisição de mercadorias para revenda, a prazo, por R$ 5.000,00;

• obtenção de um empréstimo bancário de R$ 3.000,00, recebido em dinheiro, na “boca” do caixa;

• pagamento, em dinheiro, de uma das três parcelas da compra de móveis e utensílios descrita acima.

Após estas operações, o saldo da conta Caixa da empresa, em reais, passou a ser de:

• aquisição de móveis e utensílios por R$ 8.000,00, sendo pagos no ato R$ 2.000,00 e o restante a ser pago em três prestações mensais iguais e sucessivas;

• aquisição de um computador usado, à vista, por R$ 1.000,00;

• aquisição de mercadorias para revenda, a prazo, por R$ 5.000,00;

• obtenção de um empréstimo bancário de R$ 3.000,00, recebido em dinheiro, na “boca” do caixa;

• pagamento, em dinheiro, de uma das três parcelas da compra de móveis e utensílios descrita acima.

Após estas operações, o saldo da conta Caixa da empresa, em reais, passou a ser de:

Ano: 2005

Banca:

ESAF

Órgão:

SET-RN

Prova:

ESAF - 2005 - SET-RN - Auditor Fiscal do Tesouro Estadual - Prova 1 |

Q42555

Contabilidade Geral

Assinalar a opção que contém a afirmativa correta.