Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

O saldo final do disponível é de R$ 72.326.

Na elaboração da demonstração dos fluxos de caixa, classifica-se como equivalente de caixa a parcela não utilizada do limite contratual do cheque especial.

ações, julgue os itens que se seguem.

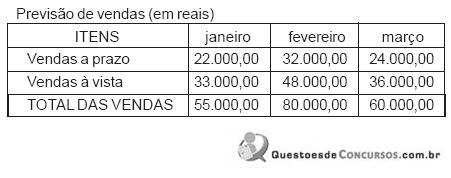

Sabendo que o prazo concedido aos clientes é de 30 dias, a projeção da entrada de caixa para março de 2010, em reais, é

Os equivalentes de caixa acima citados podem ser identificados como

Os fluxos a que se refere a legislação são de

I. Para reduzir o ciclo financeiro o gestor deverá manter o estoque em níveis superiores ao volume de vendas e elevar prazos de recebimento.

II. A venda de imobilizado representa entrada de caixa; o contrário, ou seja, a aquisição de um novo imobilizado representa saída de caixa.

III. O ciclo operacional corresponde ao espaço de tempo entre o período de aquisição das matériasprimas ou mercadorias até o recebimento das vendas a prazo.

IV. Depreciação refere-se à perda de valor de itens do imobilizado em virtude dos desgastes provocados pelo uso.

V. Quando a empresa está com sobras de caixa, não é interessante adquirir mercadorias ou matériasprimas para o estoque, mesmo que tenham um giro rápido.

Está correto o que se afirma SOMENTE em

Contabilidade da Cia. Margarida.

I. Os saldos finais de suas contas no período 2007/2008 eram:

II. Dados complementares relativos a operações realizadas, na empresa, no exercício de 2008:

? No início do período a empresa renova integralmente sua frota, leiloando todos os veículos antigos e adquirindo novos

veículos, mais adequados às necessidades previstas para os próximos 5 anos.

? Aumenta seu capital por meio da utilização do saldo anterior das Reservas e de subscrições de novos sócios.

? Altera o perfil de sua dívida de longo prazo, quitando os empréstimos anteriores, cujo vencimento era previsto para o final de

2009 e assume novo compromisso com quitação prevista para o final de 2012.

? A empresa adquiriu novos imóveis, preparando-se para expansão futura, no final do período.

Contabilidade da Cia. Margarida.

I. Os saldos finais de suas contas no período 2007/2008 eram:

II. Dados complementares relativos a operações realizadas, na empresa, no exercício de 2008:

? No início do período a empresa renova integralmente sua frota, leiloando todos os veículos antigos e adquirindo novos

veículos, mais adequados às necessidades previstas para os próximos 5 anos.

? Aumenta seu capital por meio da utilização do saldo anterior das Reservas e de subscrições de novos sócios.

? Altera o perfil de sua dívida de longo prazo, quitando os empréstimos anteriores, cujo vencimento era previsto para o final de

2009 e assume novo compromisso com quitação prevista para o final de 2012.

? A empresa adquiriu novos imóveis, preparando-se para expansão futura, no final do período.

Contabilidade da Cia. Margarida.

I. Os saldos finais de suas contas no período 2007/2008 eram:

II. Dados complementares relativos a operações realizadas, na empresa, no exercício de 2008:

? No início do período a empresa renova integralmente sua frota, leiloando todos os veículos antigos e adquirindo novos

veículos, mais adequados às necessidades previstas para os próximos 5 anos.

? Aumenta seu capital por meio da utilização do saldo anterior das Reservas e de subscrições de novos sócios.

? Altera o perfil de sua dívida de longo prazo, quitando os empréstimos anteriores, cujo vencimento era previsto para o final de

2009 e assume novo compromisso com quitação prevista para o final de 2012.

? A empresa adquiriu novos imóveis, preparando-se para expansão futura, no final do período.

As seguintes operações ocorreram durante o ano de 2009:

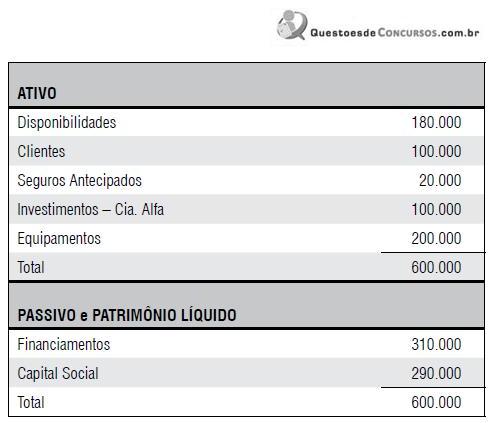

I. a empresa auferiu receitas de vendas no valor de $ 600.000, integralmente recebidas.

II. a empresa incorreu em despesas operacionais no valor de $ 250.000, que serão pagas no período seguinte.

III. os equipamentos são depreciados à taxa de 10% ao ano, sem considerar valor residual.

IV. a Cia. Alfa, em que a Cia. Topázio tem 100% de participação, gerou um lucro de $10.000.

V. metade do saldo inicial de caixa foi aplicada gerando um rendimento de 12% durante o ano.

VI. do saldo de clientes, 90% foram integralmente recebidos.

VII. compra de um terreno por $ 40.000 à vista.

VIII. os financiamentos consumiram encargos de 10% sobre o saldo inicial, que foram pagos no período.

IX. os seguros antecipados foram 100% apropriados ao resultado do período.

Dado que a empresa reconhece como operacionais as opções existentes no CPC 03, aprovado pelo CFC, assinale a alternativa que indique o valor do caixa gerado pela atividade operacional da empresa durante o ano de 2009.

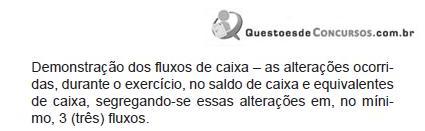

Demonstração dos fluxos de caixa - as alterações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, segregando-se essas alterações em, no mínimo, 3 (três) fluxos.

Os fluxos a que se refere a legislação são de

itens seguintes.

A Cia. Comercial Itapicuru elaborou a Demonstração do Fluxo de Caixa para o exercício encerrado em 31/12/2007, da qual foram extraídas as informações abaixo (em R$).

Lucro líquido do exercício ....................................... 280.000,00

Empréstimo bancário obtido no exercício de 2007.. 320.000,00

Valor total de aquisição de imóvel com entrada de 20% 450.000,00

Dividendos distribuídos ........................................... 140.000,00

Despesas de depreciação....................................... 100.000,00

Ganho na alienação de bem do ativo imobilizado ... 150.000,00

Aumento de capital em numerário........................... 180.000,00

Aquisição de participação societária à vista ............ 200.000,00

Aumento em Duplicatas a Receber......................... 90.000,00

Diminuição em Estoques ........................................ 20.000,00

Aumento em Fornecedores..................................... 50.000,00

Diminuição em Tributos a Recolher ........................ 30.000,00

Utilizando apenas essas informações, é correto concluir que o fluxo de caixa operacional da sociedade acarretou um aumento do Disponível, em R$, de