Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

A Empresa MMC Informática realizou um orçamento para participar de um evento, uma convenção de informática e recebeu três opções de aluguel do espaço conforme abaixo:

Opção 1: taxa fixa de R$ 3.000,00.

Opção 2: taxa fixa de R$500,00 mais 15% das receitas da convenção.

Opção 3: 25% das receitas da convenção sem taxa fixa.

A empresa realizou um orçamento de seu lucro operacional e projetou os seguintes resultados para o evento:

1º opção |

2º opção |

3º opção |

|

Unidades |

60 |

60 |

60 |

Margem de contribuição unitária |

R$ 80,00 |

R$ 50,00 |

R$ 30,00 |

Lucro Operacional |

R$1.800,00 |

R$2.500,00 |

R$1.800,00 |

Analisando a Alavancagem Operacional, verifica-se que uma mudança de 50% no aumento nas vendas resultará em:

Na Demonstração do Fluxo de Caixa, constitui uma entrada de caixa classificada nas atividades de financiamento:

Abaixo, está demonstrado o fluxo de entradas e saídas da mercadoria alfa da empresa Beta, em outubro de 2005. As compras e as vendas foram tributadas com ICMS de 10%.

Sabendo-se que o estoque, em primeiro de outubro, constava de 100 unidades ao custo unitário de R$ 2,70 e com base no fluxo demonstrado anteriormente, pode-se dizer, corretamente, que o estoque de mercadorias em 31/10/2005 terá o valor de

Com base na Lei 11.638 de 28/12/2007 e nos dados a seguir responda as questões 55 e 56.

A Cia Carioca possuía, em 31/03/X0, R$ 200 na conta disponibilidades. Durante o mês de abril do ano de X0 ocorreram as seguintes operações:

• Integralização de capital, em dinheiro, no valor de R$ 1.500;

• Vendas a prazo no valor de R$ 800;

• Recebimento de clientes no valor de R$ 700, com juros de 10%;

• Aquisição de um veículo totalmente financiado pelo banco alfa no valor de R$ 2.000;

• Amortização de empréstimo obtido no valor de R$ 600;

• Pagamento de juros referente a empréstimos obtidos no valore de R$ 150.

O valor do fluxo de caixa dos financiamentos:

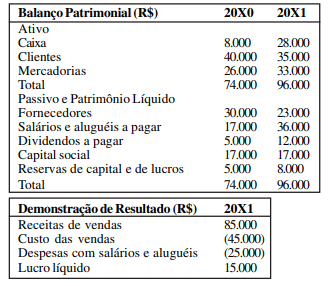

Analise as demonstrações expostas a seguir:

Os montantes líquidos dos fluxos de caixa das atividades

operacionais (FCO) e de financiamento (FCF) para 20X1,

em conformidade aos critérios de classificação da IAS 7 e

do CPC 3, podem ser, respectivamente:

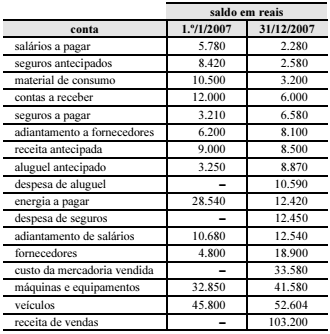

O demonstrativo do fluxo do disponível apresenta os

pagamentos e recebimentos de uma empresa. A partir das

informações na tabela acima, é correto afirmar que a empresa

recebeu de clientes, no período considerado, o valor de

Do ponto de vista contábil, a gestão de fluxos de caixa de curto prazo está associada ao

Se dois projetos são mutuamente excludentes e o projeto A apresenta fluxo de investimento igual a R$ 1.500.000,00, custo de capital de 10% e fluxo de caixa esperado de R$ 2.500.000,00, ele será preferível ao projeto B, se este apresentar fluxo de investimento de R$ 2.000.000,00, custo de capital de 15% e fluxo de caixa esperado igual a R$ 3.200.000,00.

• saldo de fornecedores no início do período: R$ 1.600.000,00;

• saldo de fornecedores no final do período: R$ 2.300.000,00;

• estoque inicial de mercadorias: R$ 350.000,00;

• estoque final de mercadorias: R$ 550.000,00;

• custo das mercadorias vendidas: R$ 8.500.000,00.

Nessa situação, os pagamentos referentes às compras de mercadorias, feitos por essa empresa comercial a fornecedores, foram de R$ 9.400.000,00.

A partir da ficha de controle de estoque das informações complementares apresentadas acima, julgue os itens subseqüentes.

resultado apurado. Acerca desse assunto, julgue os itens que

se seguem.

elaboração de um plano de contas para cada segmento de

atuação. O plano de contas é elaborado pela empresa, e

geralmente, pode variar dentro do mesmo segmento. Acerca do

plano de contas, dos registros contábeis e das características

dos componentes patrimoniais, julgue os itens que se seguem.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.

Pedro, técnico em administração e orçamento de uma

empresa de pequeno porte — Zetamix — que fornece material de

escritório para algumas instituições públicas do Distrito Federal

(DF), trabalha com fluxo de caixa dividido por oito semanas. Na

quarta-feira passada, ele tomou conhecimento de que não ocorreu

a venda de um lote de material cuja entrada no fluxo estava

prevista para o dia anterior. Ele prontamente retificou o fluxo de

caixa, retirando essa previsão. Ao final do bimestre, ele fará o

próximo relatório para entregar ao administrador financeiro da

empresa.

O fluxo de caixa de uma instituição é uma ferramenta que

demonstra de forma antecipada as entradas e saídas de recursos,

com a finalidade de permitir ao administrador a tomada de

decisões referentes à disponibilidade de caixa.

A partir dessas informações e com base na situação hipotética

descrita e nos princípios que norteiam a administração financeira,

julgue os itens seguintes.