Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Acerca das demonstrações contábeis, julgue o item a seguir.

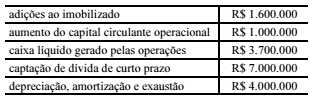

Considerando apenas a tabela abaixo — com informações contábeis extraídas da demonstração dos fluxos de caixa em determinado período —, que foi elaborada pelo método indireto, é correto afirmar que a demonstração do resultado do exercício, referente ao mesmo período, apresenta prejuízo antes do imposto de renda e da contribuição social no valor de R$ 1.300.000.

Acerca das demonstrações contábeis, julgue o item a seguir.

Se determinada sociedade empresária apresentou, no exercício

de 2012, saldos de caixa e equivalentes de caixa — inicial e

final — no valor de R$ 2.339 mil e de R$ 2.224 mil,

respectivamente, e, no mesmo exercício, a aplicação de caixa

em investimentos foi de R$ 2.178 mil e o caixa gerado pelas

operações foi de R$ 1.584 mil, então, na demonstração do

fluxo de caixa deverá ser demonstrada a geração de caixa em

financiamentos no valor de R$ 479 mil.

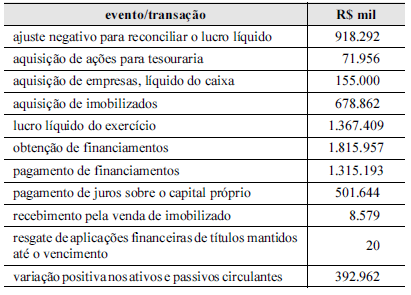

Considere que, para elaborar a demonstração do fluxo de caixa, de acordo com a legislação societária, determinada companhia de capital aberto tenha apurado as operações que afetaram o caixa e seus respectivos valores, referentes ao ano de 2011, conforme mostra a tabela acima. Considere, ainda, que o saldo de caixa e equivalentes de caixa, no início do exercício de 2011, tenha sido igual a R$ 211.159 mil e que a variação cambial tenha gerado um efeito positivo nas disponibilidades na ordem de R$ 1.340 mil. Com base nessas informações e na tabela apresentada, julgue o item subsequente.

Durante o exercício de 2011, as atividades operacionais e de

investimento geraram caixa, porém as atividades de

financiamento consumiram um valor superior ao gerado. Em

consequência disso, o saldo de caixa e equivalentes de caixa,

no final do exercício de 2011, ficou inferior a R$ 160.000.

Por recomendação do CPC, os juros sobre capital próprio devem compor as atividades de financiamento. Já os juros pagos a terceiros devem compor as atividades operacionais.

Julgue o item que se segue de acordo com a Lei n.º 6.404/1976, atualizada nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC) e nos princípios fundamentais de contabilidade, adotados pelo Conselho Federal de Contabilidade.

Uma aplicação financeira resgatável a qualquer momento e indexada ao Ibovespa constitui um equivalente de caixa.

I. A companhia de capital aberto com patrimônio líquido, na data do balanço, inferior a R$ 2.000.000,00 não será obrigada à elaboração e publicação da demonstração dos fluxos de caixa.

II. A DFC retrata o resultado econômico da empresa, enquanto a DRE retrata o resultado financeiro.

III. A venda de imobilizado é uma operação que reduz o caixa de investimento, enquanto a integralização de capital pelos sócios representa aumento do caixa de financiamento.

IV. Pagamento de empréstimos bancários (parcela principal) reduz o caixa de financiamento, enquanto o pagamento dos juros referente a esse empréstimo reduz o caixa operacional.

V. Se o saldo do caixa operacional no período for positivo de $10.000, e se o saldo do caixa de investimento for positivo de $30.000, a empresa terá um saldo de caixa de financiamento positivo, numa situação em que não haja saldo inicial e nem saldo final em caixa.

A alternativa que contém todas as afirmativas corretas é:

DFC Ano 1 ($) Ano 2 ($)

Saldo de caixa operacional 80.000, 130.000,

Saldo de caixa de investimento (150.000) (100.000)

Saldo de caixa de financiamento 90.000, (50.000)

Saldo de caixa do período 20.000, (20.000,)

Saldo inicial de caixa 10.000, 30.000,

Saldo final de caixa 30.000, 10.000,

Com base na Demonstração dos Fluxos de Caixa acima, é CORRETO afirmar que:

1. Recebimento de valores decorrentes da venda de ativo imobilizado.

2. Pagamento para resgatar ações da própria entidade.

3. Recebimento decorrente da emissão de debêntures.

De acordo com a regulamentação vigente, na elaboração e divulgação da Demonstração dos Fluxos de Caixa (DFC), estes eventos devem ser classificados, respectivamente, no fluxo de caixa das atividades

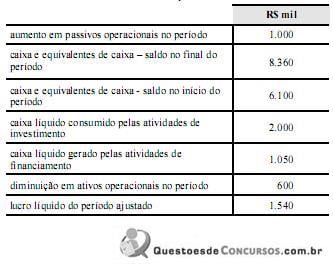

Considerando-se que as informações da tabela abaixo foram obtidas durante a elaboração da demonstração do fluxo de caixa de uma instituição financeira, é correto afirmar que o aumento das taxas de câmbio sobre o caixa e equivalentes de caixa foi inferior a R$ 50 mil no período.

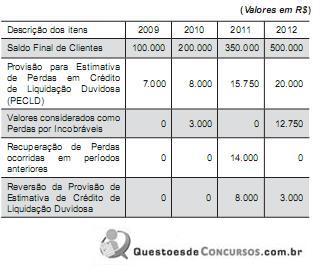

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

O efeito no Fluxo de Caixa relativo ao recebimento dos saldos fornecidos de Clientes foi de:

I. Lançamento da depreciação do ano.

II. Pagamento de dividendos.

III. Juros sobre o Capital Próprio Recebidos.

Pode-se afirmar que estes eventos afetam a Demonstração dos Fluxos de Caixa, respectivamente, como:

No fluxo de caixa, entre os valores que compõem o fluxo de atividades operacionais constam aqueles relativos às duplicatas descontadas em banco.

Considere que determinada empresa tenha recebido recursos de indenização de seguro pago em decorrência de incêndio ocorrido em uma de suas unidades fabris. Nessa situação, os recursos recebidos devem ser incluídos na demonstração do fluxo de caixa no grupo de fluxos de operações.

Em uma demonstração dos fluxos de caixa pelo método indireto, a variação positiva do capital de giro classifica-se entre as atividades de financiamento.

A demonstração dos fluxos de caixa inclui os equivalentes de caixa, o que pressupõe que o investimento tenha vencimento de até três meses em relação à sua aquisição, seja de alta liquidez e apresente baixo risco de alteração de valor.