Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

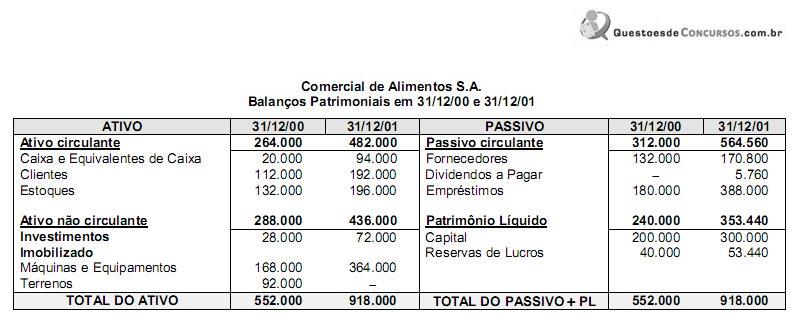

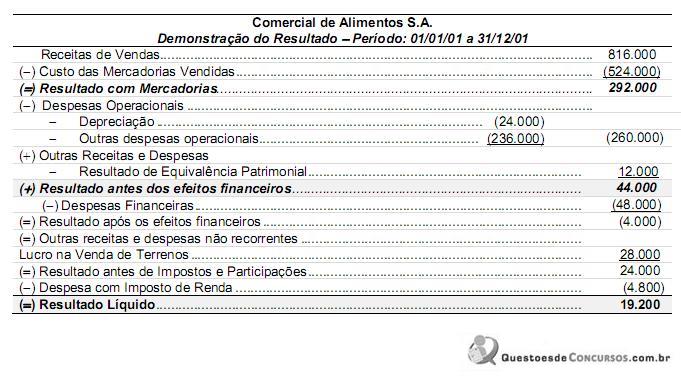

Sabe-se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O valor, em reais, correspondente ao Caixa das Atividades Operacionais é

A integralização de capital em dinheiro pelos acionistas e a venda à vista de um item do ativo imobilizado são eventos que devem ser classificados como fluxos de caixa das atividades de financiamento na demonstração dos fluxos de caixa.

Em relação à classificação dos juros pagos e recebidos, o CPC determina que

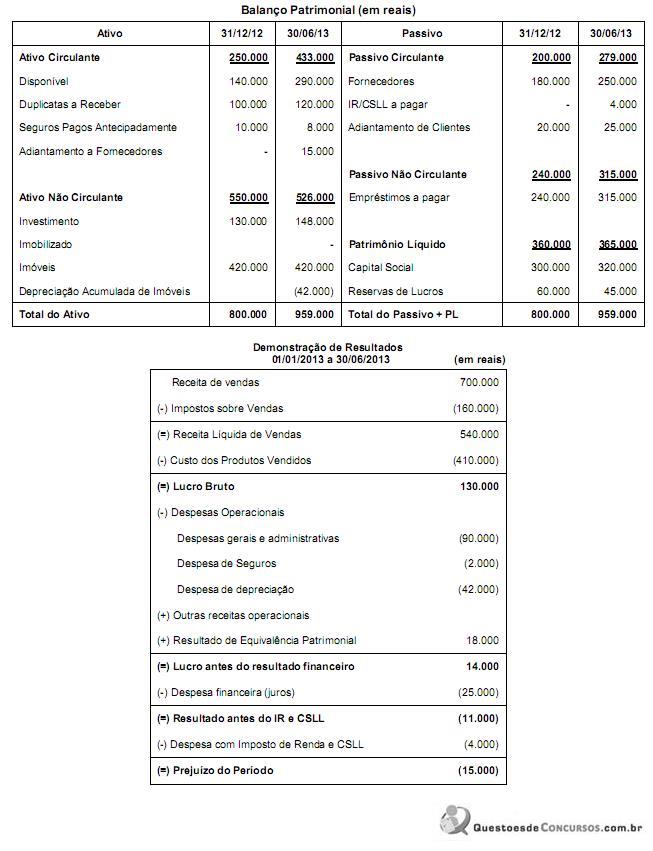

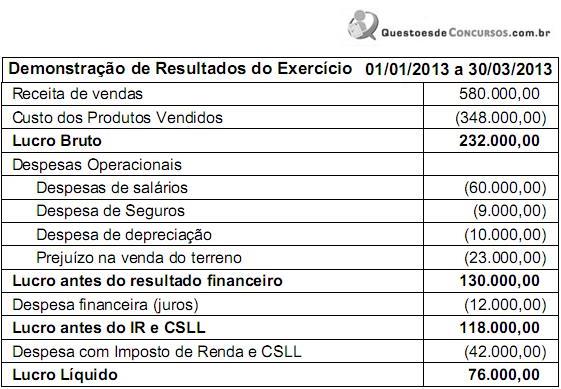

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

A empresa DaniMax está fazendo seu planejamento de caixa para o próximo mês. As seguintes informações foram coletadas junto a sua área comercial:

|

a) vendas já realizadas a prazo no mês atual no valor de R$ 2.000,00, sendo que 30% desse valor está previsto para o próximo mês; b) vendas previstas para o próximo mês no valor de R$ 2.500,00, sendo que 2/5 desse valor será recebido no próprio mês da venda; c) a provisão para créditos de liquidação duvidosa é de 5%, em relação às vendas a prazo. |

Ademais, estima-se que 5% dos valores a receber serão pagos pelos clientes com, pelo menos, um mês de atraso. Os valores das vendas do próximo mês, previstos para serem recebidos dentro do próprio mês, apresentam risco de perda de 2% por causa de cheques sem fundos. O saldo de caixa no final do mês atual será de R$ 600,00. Em relação ao saldo de caixa mínimo que se deve ter no final do próximo mês, o valor é de R$ 700,00.

Qual o valor máximo disponível para pagamentos no próximo mês, considerando apenas as entradas operacionais previstas?

Em relação à Demonstração dos Fluxos de Caixa, pode-se afirmar que

As informações seguintes foram extraídas da Demonstração dos Fluxos de Caixa (DFC) da companhia Progresso S/A, elaborada pelo método direto.

Saldo inicial de caixa: $ 3.500

Saldo final de caixa: $ 4.800

Fluxo de caixa gerado pelas atividades operacionais: $ 1.000

Fluxo de caixa gerado pelas atividades de investimento: $ 600

Nesse caso hipotético, sabendo que, no exercício, a companhia contratou novos financiamentos no valor de $ 1.000, amortizou empréstimos no valor de $ 800 e distribuiu lucros no valor de $ 500, o fluxo de caixa gerado pelas atividades de financiamento, no período, totalizou

Observe a tabela, a seguir, com dados discriminados, todos extraídos dos relatórios contábeis de uma determinada empresa, ao final de um exercício financeiro qualquer, utilizando a técnica de elaboração da demonstração do fluxo de caixa método direto.

CONTA |

SALDO (em reais) |

Amortização de Empréstimos |

230.000,00 |

Aquisição de Ativo Permanente a Vista |

432.000,00 |

Desconto de Duplicatas |

30.000,00 |

Duplicatas a Receber |

155.000,00 |

Empréstimos Tomados de Sócios |

75.000,00 |

Fornecedores a Pagar |

225.000,00 |

Imobilizados Vendidos no Período |

455.000,00 |

Impostos Recolhidos |

275.000,00 |

Integralização de Capital |

120.000,00 |

Novos Empréstimos |

405.000,00 |

Pagamento de Dividendos |

75.000,00 |

Pagamentos a Credores Diversos |

15.000,00 |

Pagamentos a Fornecedores |

875.000,00 |

Pagamentos a Funcionários |

612.000,00 |

Provisões de Férias |

325.000,00 |

Recebimento de Dividendos |

15.000,00 |

Recebimento de Venda de Imobilizado |

430.000,00 |

Recebimentos de Clientes e Outros |

1.800.000,00 |

Títulos a Receber |

125.000,00 |

Vendas Realizadas no Período |

655.000,00 |

Assinale a alternativa que apresenta, correta e respectivamente, os valores, em reais, das atividades operacionais, de investimentos e de financiamentos.

INSTRUÇÃO – As questões 19 e 20 são baseadas no CASO JEDAMA, descrito logo a seguir.

As tabelas abaixo apresentam alguns dados de algumas contas (e grupos de contas) do Balanço Patrimonial e da Demonstração do Resultado do Exercício da empresa Jedama S/A nos períodos de 2011 e 2012.

Informações do balanço patrimonial (Valores em milhares de R$) | ||

Ano | 2011 | 2012 |

ATIVO | ||

Disponível | 50 | 100 |

Clientes | 1.000 | 1.500 |

Estoques | 2.000 | 3.000 |

Investimento | 1.000 | 1.200 |

Imobilizado | 2.000 | 1.800 |

Intangível | 100 | 50 |

TOTAL | 6.150 | 7.650 |

PASSIVO | ||

Fornecedores | 500 | 600 |

Tributos a recolher | 200 | 350 |

Empréstimos (curto prazo) | 2.000 | 5.750 |

Empréstimos (longo prazo) | 4.000 | 1.500 |

PATRIMÔNIO LÍQUIDO (PL) | ||

Capital Social | 100 | 500 |

Prejuízos acumulados | -650 | -1.050 |

TOTAL (PASSIVO + PL) | 6.150 | 7.650 |

Informações da DRE (Valores em milhares de R$) | ||

2011 | 2012 | |

Receitas | 6.000 | 6.600 |

Custo das mercadorias vendidas | -3.500 | -4.500 |

Lucro bruto | 2.500 | 2.100 |

Despesas | -2.550 | -2.500 |

Resultado | -50 | -400 |

Salienta-se que, em 2012, houve uma retração do mercado no qual a empresa Jedama vende seus produtos. Ademais, a empresa realizou uma reestruturação administrativa no intuito de reduzir seus gastos com vendas e administrativo.

Com base nas informações disponibilizadas sobre a empresa Jedama, é CORRETO afirmar

A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento, da forma que seja mais apropriada aos seus negócios e que proporcione informações que permitam aos usuários avaliar o impacto de tais atividades sobre a posição financeira da entidade e o montante de seu caixa e equivalentes de caixa.

Analise as seguintes afirmações sobre a classificação de juros e de dividendos nas atividades operacionais, de investimento e de financiamento.

I. Quando o desembolso de caixa para pagamento de empréstimo inclui, tanto os juros, quanto o principal, a parte dos juros pode ser classificada como atividade operacional.

II. Os dividendos pagos podem ser classificados como fluxo de caixa operacional porque são custos da obtenção de recursos financeiros.

III. Os juros recebidos podem ser classificados como fluxos de caixa operacionais porque eles entram na determinação do lucro líquido ou prejuízo.

A partir dessa análise, conclui-se que estão CORRETAS.

O pronunciamento técnico CPC 03 (R2) serviu de base para que a NBC TG 03 (Demonstração dos Fluxos de Caixa) fosse aprovada pelo CFC. Analise a tabela abaixo – que contém dados necessários para elaborar, pelo método direto, a Demonstração dos Fluxos de Caixa da empresa Seminário S/A – e, em seguida, assinale a alternativa que apresenta o valor do caixa líquido gerado pelas atividades operacionais.