Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435399

Contabilidade Geral

Texto associado

Para a elaboração da demonstração do fluxo de caixa do exercício

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

No final do período, o saldo da conta caixa e equivalentes de caixa foi menor que no início do período.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435398

Contabilidade Geral

Texto associado

Para a elaboração da demonstração do fluxo de caixa do exercício

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

encerrado em 2013 uma empresa levantou as seguintes

informações:

Com base nesse levantamento, julgue o item a seguir.

As atividades de financiamento e de investimento consumiram, no referido exercício, mais de R$ 405 milhões.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435387

Contabilidade Geral

Texto associado

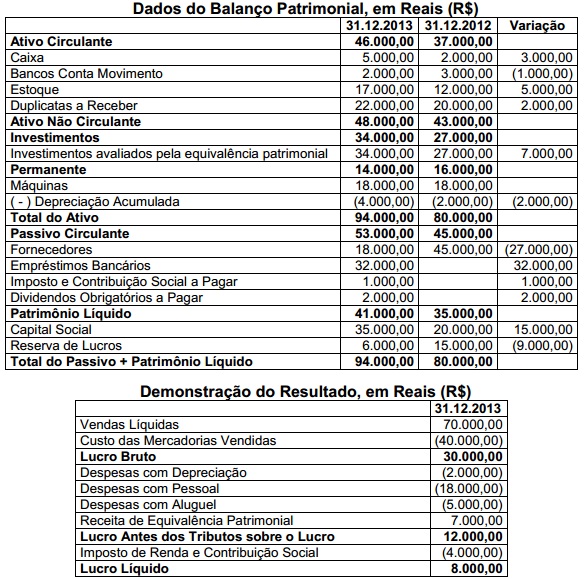

A empresa Gama levantou o balanço em 31/12/2013, de acordo

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

com a legislação societária e, quando aplicou a correção integral,

observou um valor maior para o patrimônio, como apresentado a

seguir.

Considerando que, em 2013, a empresa Gama não adquiriu nem

baixou qualquer imobilizado e que os lucros no período foram

registrados na conta reservas de lucros, julgue o item seguinte, a

respeito da correção integral das demonstrações contábeis.

A conta caixa e equivalentes de caixa é um item monetário puro, por isso não existe diferença entre os dois saldos.

Q426892

Contabilidade Geral

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Outras Informações:

‣ Do lucro líquido do período, R$2.000,00 foram destinados para dividendos obrigatórios, ainda não pagos.

‣ O empréstimo bancário foi contratado em 31.12.2013.

‣ O aumento de Capital foi realizado com reservas de lucros.

‣ O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido pagos no período foram tratados como Atividade Operacional.

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426848

Contabilidade Geral

Em relação ao tratamento a ser dado ao valor dos dividendos e juros sobre capital próprio pagos durante o exercício, a NBC TG 03(R1) - Demonstração dos Fluxos de Caixa:

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426821

Contabilidade Geral

De acordo com a NBC TG 03(R1) – Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

Ano: 2014

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2014 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q426812

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentou as seguintes informações, para fins de elaboração da Demonstração dos Fluxos de Caixa:

Em relação aos itens que compõem a Demonstração dos Fluxos de Caixa, é CORRETO afirmar que:

Ano: 2014

Banca:

FUNCAB

Órgão:

MDA

Prova:

FUNCAB - 2014 - MDA - Complexidade Intelectual - Ciências Contábeis |

Q424440

Contabilidade Geral

De acordo com o CPC-03, as informações dos fluxos de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como suas necessidades de liquidez. Uma entidade pode ter títulos e empréstimos para fins de intermediação que sejam semelhantes a estoques adquiridos especificamente para revenda. Portanto, na apuração da DFC, os fluxos de caixa decorrentes da compra e venda desses títulos são classificados como sendo atividades:

Ano: 2014

Banca:

Quadrix

Órgão:

SERPRO

Prova:

Quadrix - 2014 - SERPRO - Analista - Gestão Empresarial |

Q424197

Contabilidade Geral

A gestão econômico-financeira envolve uma visão integrada dos demonstrativos contábeis, indicadores financeiros, custo e orçamento, possibilitando uma visão ampliada das práticas organizacionais. Nesse contexto, o fluxo de caixa gerado a partir das operações regulares da entidade, ou seja, a produção de bens e serviços, é conhecido como:

Ano: 2014

Banca:

IESES

Órgão:

GasBrasiliano

Prova:

IESES - 2014 - GasBrasiliano - Técnico de Administração e Controle Júnior |

Q422357

Contabilidade Geral

Fluxo de caixa é um controle adotado pelo administrador financeiro que tem como objetivo básico, a projeção das entradas e saídas de recursos financeiros para determinado período, visando prognosticar a necessidade de captar empréstimos ou aplicar excedentes de caixa nas operações mais rentáveis para a empresa. Sobre o fluxo de caixa, é correto afirmar:

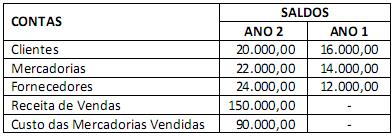

Q421820

Contabilidade Geral

Uma empresa apresentou as seguintes informações ao final do Ano 2.

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

Considerando o método direto para cálculo do caixa gerado pelas operações do fluxo de caixa, os valores de recebimento de vendas e pagamento de fornecedores referentes ao Ano 2 são, respectivamente,

Ano: 2014

Banca:

IDECAN

Órgão:

Colégio Pedro II

Prova:

IDECAN - 2014 - Colégio Pedro II - Técnico em Contabilidade |

Q421332

Contabilidade Geral

Ao elaborar a Demonstração do Fluxo de Caixa (DFC) de uma companhia, o contador deverá considerar quais contas irão compor a demonstração. São contas que terão seus saldos extraídos do Balanço para a DFC, EXCETO:

Ano: 2014

Banca:

IADES

Órgão:

UFBA

Provas:

IADES - 2014 - UFBA - Analista Administrativo - Contabilidade

|

IADES - 2014 - EBSERH - Analista Administrativo - Contabilidade |

Q419225

Contabilidade Geral

Acerca da demonstração dos fluxos de caixa, introduzida pela Lei nº 11.638/2007, que alterou a Lei das Sociedades por Ações, assinale a alternativa correta.

Ano: 2014

Banca:

FUNIVERSA

Órgão:

SEAP-DF

Prova:

FUNIVERSA - 2014 - SEAP-DF - Auditor de Controle Interno - Planejamento e Orçamento |

Q418487

Contabilidade Geral

Considera-se como equivalente de caixa, para efeito da elaboração da demonstração dos fluxos de caixa,

Q418428

Contabilidade Geral

Uma empresa apresentou em 31/12/2013 a seguinte Demonstração do Resultado do Exercício, em Reais:

Receita de Vendas 200.000

(–) CMV – 80.000

Lucro Bruto 120.000

Despesas Gerais – 50.000

Despesa de Depreciação – 30.000

Receita de Equivalência Patrimonial 40.000

Outros resultados operacionais — Venda de ativo imobilizado 20.000

Resultado antes do Resultado Financeiro 100.000

Resultado Financeiro – 60.000

Lucro antes do Imposto de Renda e Contribuição Social 40.000

Imposto de Renda e Contribuição Social sobre o Lucro – 9.600

Lucro Líquido 30.400

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais) dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de

Receita de Vendas 200.000

(–) CMV – 80.000

Lucro Bruto 120.000

Despesas Gerais – 50.000

Despesa de Depreciação – 30.000

Receita de Equivalência Patrimonial 40.000

Outros resultados operacionais — Venda de ativo imobilizado 20.000

Resultado antes do Resultado Financeiro 100.000

Resultado Financeiro – 60.000

Lucro antes do Imposto de Renda e Contribuição Social 40.000

Imposto de Renda e Contribuição Social sobre o Lucro – 9.600

Lucro Líquido 30.400

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais) dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415750

Contabilidade Geral

Texto associado

Atenção: Para responder à questão , utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

O fluxo de caixa decorrente das Atividades de Financiamento no ano de 2011 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415749

Contabilidade Geral

Texto associado

Atenção: Para responder à questão , utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

O fluxo de caixa decorrente das Atividades de Investimento no ano de 2011 foi, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SABESP

Prova:

FCC - 2014 - SABESP - Analista de Gestão - Contabilidade |

Q415748

Contabilidade Geral

Texto associado

Atenção: Para responder à questão , utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

Balanço Patrimonial (valores em reais)

Ativo 31/12/10 31/12/11 Passivo 31/12/10 31/12/11

Ativo Circulante 125.000 216.500 Passivo Circulante 100.000 139.500

Caixa e Equivalentes

de Caixa 66.000 145.000 Fornecedores 90.000 125.000

Valores a Receber

de Clientes 50.000 60.000 IR/CSLL a pagar - 2.000

Estoques 5.000 4.000 Adiantamento de clientes 10.000 12.500

Seguros Pagos

Antecipadamente 4.000 7.500

Passivo Não Circulante 120.000 157.500

Ativo Não Circulante 275.000 263.000 Empréstimos a pagar 120.000 157.500

Investimento 65.000 74.000

Imobilizado - Patrimônio Líquido 180.000 182.500

Edifícios 210.000 210.000 Capital Social 150.000 160.000

Depreciação

Acumulada - (21.000) Reservas de Lucros 30.000 22.500

Total do Ativo 400.000 479.500 Total do Passivo + PL 400.000 479.500

Demonstração do Resultado (valores em reais) 01/01/2011 a 31/12/2011

Receita Líquida de Vendas 270.000

(-) Custo dos Produtos Vendidos (205.000)

(=) Lucro Bruto 65.000

(-) Despesas Operacionais

Despesas gerais e administrativas (38.000)

Despesa de Seguros (8.000)

Despesa de depreciação (21.000)

(+) Outras receitas operacionais

Resultado de Equivalência Patrimonial 9.000

Lucro antes do resultado financeiro 7.000

(-) Despesa financeira (juros) (12.500)

Resultado antes do IR e CSLL (5.500)

(-) Despesa com Imposto de Renda

e CSLL (2.000)

Resultado do Período (7.500)

Informações adicionais:

- O aumento de capital foi realizado com a emissão de novas ações.

- As despesas financeiras serão pagas somente na data de vencimento dos empréstimos, em 31/12/2012.

- Não houve venda de investimentos.

O fluxo de caixa decorrente das Atividades Operacionais no ano de 2011 foi, em reais,

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412272

Contabilidade Geral

O objetivo da demonstração do fluxo de caixa é apresentar as transações que correspondem as entradas e saídas de recursos financeiros na empresa, obviamente, que as transações que não movimentam dinheiro não devem integrá-la. São eventos dessa natureza, isto é, que não integram a DFC:

I. Aumento do capital com o aproveitamento de reservas.

II. Aumento do capital com conversão de obrigações de curto ou de longo prazo.

III. Aumento de capital com integralização em bens do ativo imobilizado.

IV. Transferências de valores do exigível em longo prazo para o passivo circulante e do realizável a longo prazo para ao ativo circulante.

Aponte a alternativa correta:

I. Aumento do capital com o aproveitamento de reservas.

II. Aumento do capital com conversão de obrigações de curto ou de longo prazo.

III. Aumento de capital com integralização em bens do ativo imobilizado.

IV. Transferências de valores do exigível em longo prazo para o passivo circulante e do realizável a longo prazo para ao ativo circulante.

Aponte a alternativa correta:

Ano: 2014

Banca:

IBFC

Órgão:

TRE-AM

Prova:

IBFC - 2014 - TRE-AM - Analista Judiciário - Contabilidade |

Q412250

Contabilidade Geral

ADemonstração do Fluxo de Caixa é um relatório contábil que tem por fim evidenciar as transações ocorridas em determinado período e que provocaram modificações no saldo de conta caixa (Ribeiro - 2012). Trata-se: