Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

• Compra de mercadorias: R$ 400.000,00 (com ICMS incluso de 15%) – 40% das compras foram pagas no exercício;

• Venda de mercadorias: R$ 1.100.000,00 (ICMS Sobre Vendas 15%; PIS Sobre Faturamento 5%) – 90% do total das vendas foi recebido durante o exercício;

• Apropriação do saldo de despesas antecipadas (seguros) constante do balanço de X4: R$ 12.000,00;

• Aquisição à vista de móveis e utensílios: R$ 60.000,00;

• Compra de ações da própria empresa para manutenção temporária em tesouraria: R$ 5.000;

• Aumento de capital com o total de reservas de lucros: R$ 120.000,00;

• Receita de equivalência patrimonial com coligada: R$ 30.000,00;

• Despesas com vendas contabilizadas e pagas no período: R$ 24.000,00;

• Despesas de aluguéis do período: R$ 50.000,00 (pagamento de 60% no exercício);

• Depreciação de móveis e utensílios: R$ 5.000,00; depreciação de edifícios: R$ 28.000,00;

• Pagamento de seguros para o exercício seguinte: R$ 10.000,00;

• Os tributos sobre as vendas foram totalmente recolhidos no período – não havia saldo a recuperar ou a recolher no início do exercício;

• Os tributos sobre o lucro são de R$ 22.000,00 e serão pagos no exercício seguinte.

• Informações adicionais: o saldo da conta Estoque de mercadorias no início de X5 era de R$ 2.000,00 e o Estoque final de mercadorias: R$ 23.000,00.

Partindo-se dos dados do TEXTO 2 na elaboração da Demonstração dos Fluxos de Caixa, o total de caixa gerado pelas atividades operacionais no período será de:

Na apresentação da demonstração dos fluxos de caixa pelo método direto, há a necessidade de apresentação de informações complementares em notas explicativas, o que não ocorre ao se optar pelo método indireto. Assim, caso a empresa opte pelo método direto, ela deverá evidenciar os montantes de juros, imposto de renda e contribuição social sobre o lucro líquido pagos durante o período.

O efeito das mudanças nas taxas de câmbio sobre o caixa e equivalentes de caixa, mantidos em moeda estrangeira, deve ser classificado, na demonstração dos fluxos de caixa, como fluxos de caixa das atividades operacionais.

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades de investimento, apurado pelo método direto, em reais, é de

A companhia F, obrigada à elaboração da demonstração dos fluxos de caixa de que trata o Pronunciamento Técnico CPC 03(R2) do Comitê de Pronunciamentos Contábeis, aprovado pela Deliberação CVM n° 641/2010, informou a realização das seguintes operações de caixa, no exercício social encerrado:

Pagamentos de Caixa: Reais

• ao investidor pela compra (resgate) das próprias ações 900,00

• pela aquisição de instrumentos patrimoniais 300,00

• por conta de empregados 700,00

Recebimentos de Caixa:

• da companhia seguradora por sinistro ocorrido 1.100,00

• pela venda de um intangível 500,00

• pelos Royalties de patentes 2.000,00

Considerando-se somente as informações recebidas e os dizeres do Pronunciamento Técnico, o fluxo de caixa da companhia F, advindo das atividades operacionais, apurado pelo método direto, em reais, é de

Em 2013 a empresa vendeu o terreno por R$ 4.000,00 à vista e pagou imposto de renda de 34% sobre o lucro.

Considerando apenas essa transação, assinale a opção que indica o valor que foi gerado pela atividade de investimento na DFC 2013.

Durante o ano de 2013, a empresa efetuou as seguintes operações:

· Prestação de serviços no valor de R$ 600.000,00 a prazo, sendo o custo dos serviços prestados de R$ 500.000,00, integralmente pagos. A empresa reconhece perdas estimadas com créditos de liquidação duvidosa de 2% do saldo de clientes.

· Reconhecimento e pagamento de despesas gerais no valor de R$ 80.000,00.

· Reconhecimento da despesa de depreciação:

· Dos móveis de 10% ao ano, calculada pelo método linear e sem valor residual.

· Dos veículos de 12% ao ano, calculada pelo método linear e sem valor residual.

· Venda dos veículos por R$ 80.000,00 à vista.

· No teste de impairment, foi constatado que os móveis poderiam ser vendidos por R$ 48.000,00 e tinham valor de uso de R$ 50.000,00.

Com base apenas nas informações acima, a soma do resultado do período com os ajustes decorrentes de itens que transitaram na demonstração do resultado, mas não no fluxo operacional, feitos para apresentação da Demonstração dos Fluxos de Caixa elaborada de acordo com o Método Indireto, era de

Durante o primeiro trimestre de 2014 a empresa efetuou as seguintes operações:

· Pagamento dos salários a pagar.

· Integralização de capital social em estoque no valor de R$ 20.000,00.

· Pagamento da dívida com fornecedores.

· Contração de empréstimo bancário no valor de R$ 55.000,00 para compra de estoques.

· Venda de R$ 40.000,00 do estoque por R$ 70.000,00, sendo metade à vista e o restante a prazo.

· Reconhecimento das perdas estimadas em créditos de liquidação duvidosa de 1%.

· Reconhecimento da depreciação do computador (20% ao ano ou 5% ao trimestre).

· Reconhecimento dos salários dos funcionários. O valor mensal é de R$ 20.000,00 e a empresa adota uma política de pagar sempre no dia 05 do mês seguinte.

· Compra de móveis à vista por R$ 10.000,00. Estes serão depreciados a partir de abril.

Com base somente nesses lançamentos, o fluxo de caixa da atividade operacional da empresa, no trimestre, apresentou

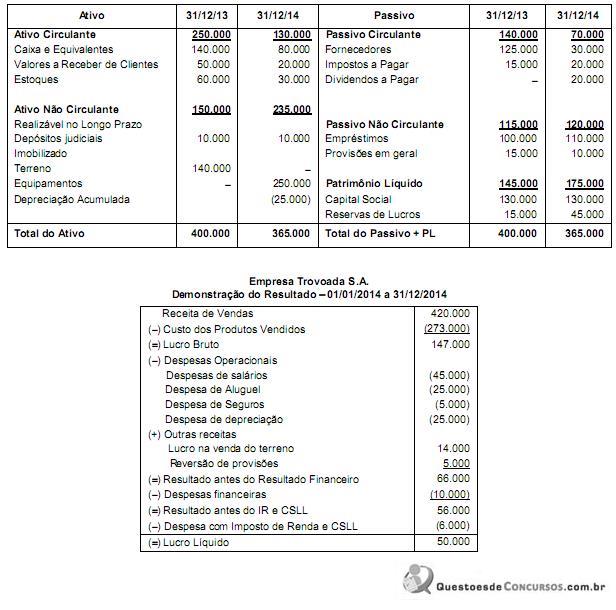

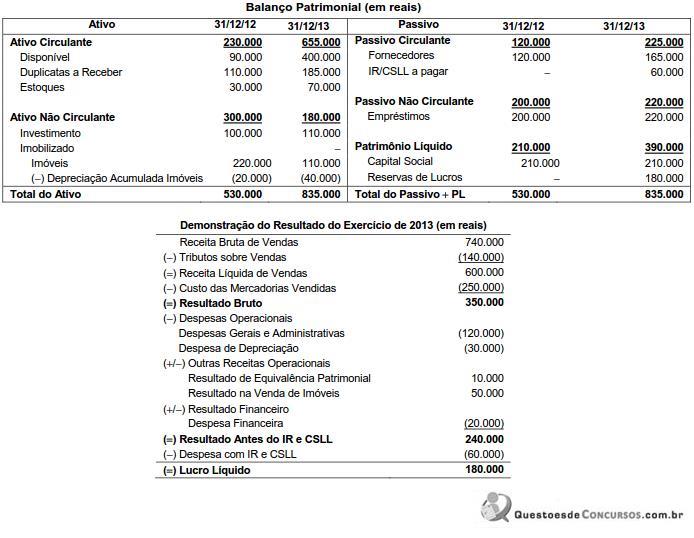

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

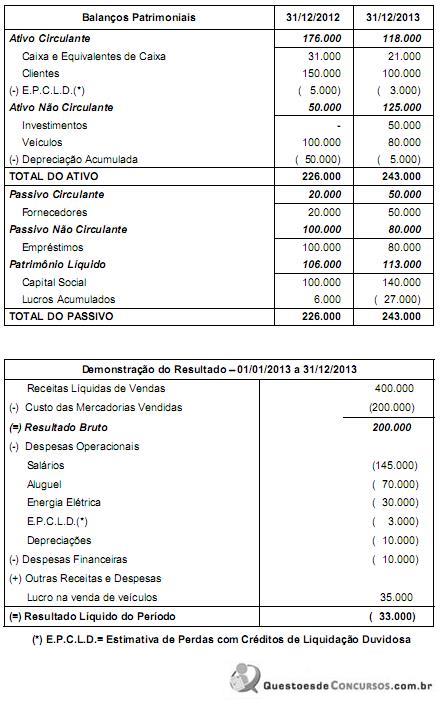

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

Sabendo que a venda dos imóveis foi realizada à vista e que as despesas financeiras não foram pagas no período, o fluxo de caixa gerado pelas Atividades Operacionais da Comércio Natalino S.A. foi, em reais,

A Comércio Natalino S.A. apresentou, em 31/12/2013, as seguintes demonstrações contábeis:

O valor que a Comércio Natalino S.A. recebeu de clientes em 2013 foi, em reais,

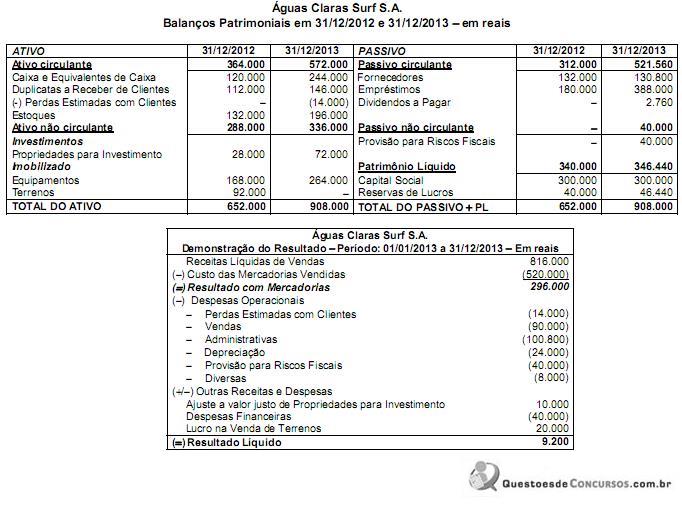

Informações Adicionais:

- Os investimentos são avaliados pelo Método de Custo.

- Todos os veículos existentes em 31/12/2012 foram vendidos em 30/06/2013. A taxa de depreciação destes bens era 10% ao ano.

- O aumento de capital foi efetuado com a entrega de veículos no valor de R$ 20.000,00 e o restante em dinheiro.

- Os empréstimos existentes em 31/12/2012 foram integralmente pagos em 01/01/2013.

- As despesas financeiras são pagas no próprio período a que competem. A empresa classifica os pagamentos de juros como operacionais.

O valor correspondente ao caixa gerado pelas Atividades Operacionais no ano de 2013 foi, em reais:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

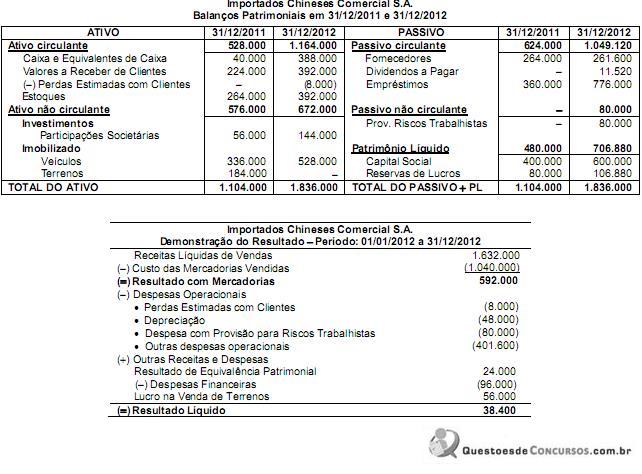

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

Os valores correspondentes ao caixa consumido ou gerado pelas Atividades de Investimentos e ao caixa consumido ou gerado pelas Atividades de Financiamentos no ano de 2012 foram, respectivamente, em reais,

Instruções: Utilize os dados das demonstrações contábeis e as informações complementares apresentadas, a seguir, para responder à questão.

Os Balanços Patrimoniais em 31/12/2011 e 31/12/2012 e a Demonstração do Resultado referente ao exercício de 2012 da empresa Importados Chineses Comercial S.A. são apresentados nos dois quadros a seguir, em reais:

Informações complementares:

Sabe-se que no ano de 2012 a empresa não vendeu participações societárias e nem veículos, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e a integralização do capital social foi em dinheiro.

O valor correspondente ao caixa consumido ou gerado pelas Atividades Operacionais no ano de 2012 foi, em reais,

No emprego das metodologias que levam em conta o fluxo de caixa descontado, a administração da entidade deve avaliar a razoabilidade das premissas nas quais as atuais projeções de fluxos de caixa se baseiam, examinando as causas das diferenças entre projeções de fluxos de caixa passadas e os fluxos de caixa reais. Com relação aos procedimentos de estimação dos fluxos de caixa é correto afirmar:

De acordo com o CPC - 03, as informações dos fluxos de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa, bem como suas necessidades de liquidez. Uma entidade pode auferir recebimentos de caixa provenientes da venda de ações ou instrumentos de dívida de outras entidades e participações societárias em joint ventures (exceto recebimentos referentes aos títulos considerados como equivalentes de caixa e os mantidos para negociação). Portanto, na apuração da DFC, os fluxos de caixa decorrentes da venda desses títulos são classificados como sendo atividades:

Qual das alternativas representa um fluxo de caixa que é uma atividade de investimento?