Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Em janeiro de 2015 uma entidade realizou as seguintes operações.

• Integralização de capital social no valor de R$ 120.000,00, sendo R$ 80.000,00 em dinheiro e R$ 40.000,00 em um automóvel a ser utilizado pela entidade.

• Pagamento do seguro mensal do automóvel por R$ 2.000,00.

• Pagamento do aluguel antecipado de dois anos por R$ 60.000,00.

• Venda de mercadorias por R$ 100.000,00, sendo metade à vista e metade para recebimento em 2016. As mercadorias estavam avaliadas por R$ 60.000,00.

• Compra à vista de um computador para ser utilizado na empresa por R$ 6.000,00.

• Reconhecimento de despesas de salários no valor de R$ 12.000,00, que serão pagas no mês seguinte.

• Contração de empréstimo bancário no valor de R$ 30.000,00.

Assinale a opção que indica o fluxo de caixa gerado ou consumidopela entidade operacional e evidenciado na Demonstração dosFluxos de Caixa, em 31/01/2015.

Julgue o item que se segue, relativos à apuração dos resultados das gestões previdencial e administrativa e à apuração do fluxo dos investimentos.

A conta patrimonial denominada apuração do fluxo dos

investimentos permite que sejam identificadas transferências

de recursos entre os fluxos de investimentos e as gestões

previdencial e administrativa decorrentes dos resultados

positivos ou negativos dos investimentos.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

A análise da DFC de uma entidade proporciona aos seus

usuários uma base acerca da capacidade da entidade de gerar

caixa e equivalentes de caixa, nos diferentes fluxos que a

compõem.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

O aumento do capital social, que se inclui entre as mudanças

na composição do capital próprio da empresa, é uma entrada

de caixa que deve ser apresentada na DFC como fluxo das

atividades de investimento.

Julgue o item seguinte, relativos à demonstração dos fluxos de caixa (DFC).

A conta de aplicação financeira de liquidez imediata em moeda

corrente, constante no grupo do ativo circulante, é exemplo de

equivalente de caixa componente da DFC.

Julgue o item a seguir, no que se refere a demonstrações contábeis.

O total de recursos aplicados na compra de mercadorias

adquiridas para revenda e com pagamento à vista deve ser

classificado como fluxo de atividades operacionais na

demonstração dos fluxos de caixa.

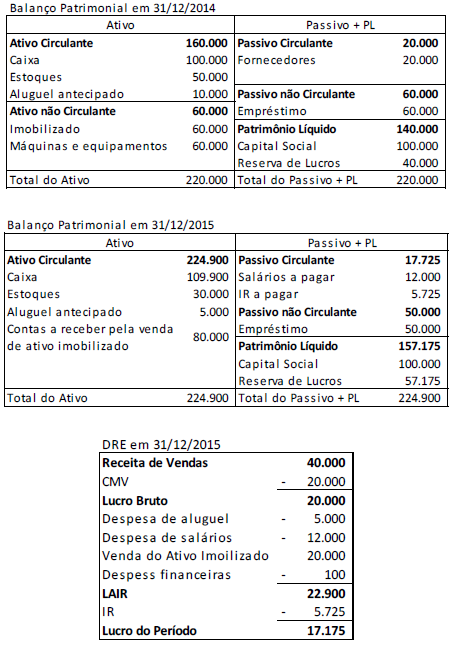

Em 31/12/2015, uma sociedade empresária apresentava o seguinte balanço patrimonial inicial, final e a demonstração do resultado do exercício.

Assinale a opção que indica o fluxo de caixa gerado pela atividade

operacional, demonstrado na Demonstração dos Fluxos de Caixa

da sociedade empresária em 31/12/2015:

Uma sociedade empresária realizou vendas a prazo no valor de R$100.000. Em seguida, obteve um empréstimo bancário garantido por essa operação.

Assinale a opção que indica onde o valor relativo ao empréstimo deve ser classificado na Demonstração dos Fluxos de Caixa da sociedade empresária.

Sobre a apresentação da Demonstração dos Fluxos de Caixa pode-se afirmar:

I. A demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

II. O montante dos fluxos de caixa advindos das atividades operacionais é um indicador chave da extensão pela qual as operações da entidade têm gerado suficientes fluxos de caixa para amortizar empréstimos, manter a capacidade operacional da entidade, pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento.

III. A divulgação em separado dos fluxos de caixa advindos das atividades de investimento é importante em função de tais fluxos de caixa representarem a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar lucros e fluxos de caixa no futuro. Somente desembolsos que resultam em ativo reconhecido nas demonstrações contábeis são passíveis de classificação como atividades de investimento. Exemplos de fluxos de caixa advindos das atividades de investimento são: pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo e recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

IV. A divulgação separada dos fluxos de caixa advindos das atividades de financiamento é importante por ser útil na predição de exigências de fluxos futuros de caixa por parte de fornecedores de capital à entidade. Exemplos de fluxos de caixa advindos das atividades de financiamento são: caixa recebido pela emissão de ações ou outros instrumentos patrimoniais, pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade e amortização de empréstimos e financiamentos.

Analise as sentenças e assinale a alternativa que

apresenta as sentenças corretas:

As entidades devem elaborar a demonstração dos fluxos de caixa de acordo com os requisitos e normas específicas e devem apresentá-la como parte integrante das suas demonstrações contábeis apresentadas ao final de cada período. Sobre a Demonstração dos Fluxos de Caixa analise as sentenças a seguir e assinale a alternativa correta.

I. A demonstração dos fluxos de caixa, quando usada em conjunto com as demais demonstrações contábeis, proporciona informações que permitem que os usuários avaliem as mudanças nos ativos líquidos da entidade, sua estrutura financeira (inclusive sua liquidez e solvência) e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de adaptá-los às mudanças nas circunstâncias e oportunidades.

II. Atividades operacionais são aquelas referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV. Atividades de investimento são as principais atividades geradoras de receita da entidade e outras atividades que não são de investimento e tampouco de financiamento.

Analise as sentenças e assinale a alternativa que contém

as sentenças corretas.