Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

A Empresa Mineira de Pesquisa em Agronegócios teve um aumento de $ 21.000 no seu saldo de caixa e equivalentes de caixa no exercício de 2015 em relação ao ano anterior. Conforme informações coletadas pelo setor de contabilidade para a elaboração da Demonstração dos Fluxos de Caixa pelo Método Indireto, verificaram-se os seguintes saldos e variações das contas e eventos representativos.

Lucro do Exercício 350.000

Depreciação, Amortização e Exaustão (10.000)

Resultado da equivalência patrimonial 25.000

Perdas/Reversão por Irrecuperabilidade do Imobilizado (16.000)

∆ Contas a receber 200.000

∆ Impostos a recuperar (15.000)

∆ Estoques de insumos 100.000

∆ Fornecedores (50.000)

∆ Impostos a pagar 30.000

Amortização de parcelas de Empréstimos/

Financiamentos junto à união (50.000)

Aquisição de Máquinas e Equipamentos (75.000)

Integralização de Patrimônio Social pelo Estado 100.000

A partir dos dados disponibilizados, o

Acerca de demonstrações contábeis, julgue o item a seguir.

Se uma empresa apresentou, na conta duplicatas a receber,

saldo final de R$ 35.000,00 em 31/12/20X1 e saldo final de

R$ 45.000,00 em 31/12/20X2, então, considerando-se que,

em 20X2, a receita de vendas a prazo tenha sido de

R$ 150.000,00, é correto afirmar que o valor recebido dos

clientes em 20X2, apresentado no grupo atividades

operacionais na demonstração dos fluxos de caixa pelo método

direto, terá sido superior a R$ 135.000,00.

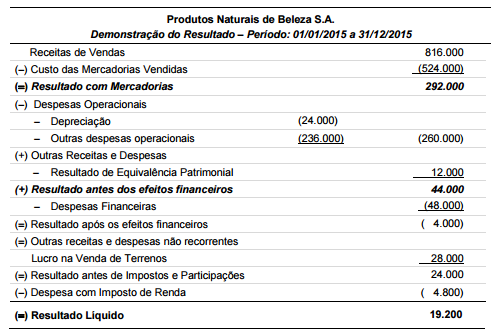

Os saldos, em reais, de algumas contas encontradas nos Balanços Patrimoniais de 31/12/2014 e 31/12/2015 da empresa Produtos Naturais de Beleza S.A. são os seguintes:

Sabe-se que durante o ano de 2015 a empresa não pagou as despesas financeiras, a despesa com imposto de renda de 2015 será paga em 2016 e não havia nenhuma outra conta no passivo nos dois Balanços Patrimoniais. O Caixa das Atividades Operacionais gerado pela empresa, no ano de 2015, foi, em reais,

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

Para as companhias abertas, é indispensável a demonstração

dos fluxos de caixa; para as fechadas, há obrigatoriedade de

demonstração das origens e aplicações dos recursos.

Acerca das demonstrações contábeis utilizadas no Brasil, julgue o item que se segue.

A demonstração dos fluxos de caixa, composta pelo fluxo dos

financiamentos, dos investimentos e pelo fluxo operacional,

deve ser elaborada por um dos seguintes métodos: método

indireto, em que se apresentam os principais componentes das

atividades operacionais; ou método direto, também

denominado método da reconciliação, que parte do lucro

líquido até chegar ao saldo em caixa.

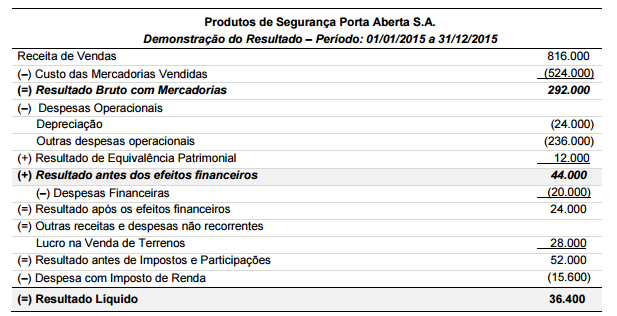

As seguintes informações adicionais são conhecidas: − A empresa não tinha saldo a receber de vendas no início de 2015. − Do total das vendas efetuadas em 2015, 20% foram vendidos a prazo e serão recebidos em 2016. − Todas as mercadorias vendidas foram adquiridas e pagas em 2015 e não havia estoques iniciais de mercadorias. − No início do período, a empresa não tinha dívidas com fornecedores. − Todas as outras despesas operacionais foram pagas no próprio ano de 2015. − Do total de Despesas Financeiras, a empresa pagou 80% no próprio ano de 2015. A empresa classifica as Despesas Financeiras no grupo das atividades operacionais. − O Imposto de Renda será pago em 2016. Desconsiderando os tributos sobre vendas e sobre compras, o valor correspondente ao Caixa das Atividades Operacionais do ano de 2015 foi, em reais:

No que se refere às principais demonstrações contábeis previstas

em lei, julgue o item que se segue.

Aplicação de liquidez imediata que possa ser sacado por valor previamente conhecido e que não esteja sujeito a risco de perda de valor é um equivalente de caixa.

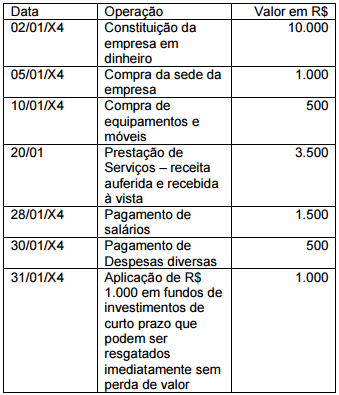

Com base nos eventos a seguir, ocorridos na Cia. Luxiria Ltda., em janeiro de X4, apure o valor do Fluxo de Caixa gerado pelas Atividades Operacionais. Para esse cálculo leve em consideração os conceitos sobre a Demonstração dos Fluxos de Caixa.

Assinale a alternativa que apresenta o valor do Fluxo de

Caixa gerado pela Atividade Operacional da empresa em

31 de janeiro de X4, logo após o registro das operações

realizadas pela empresa no referido período.

A Cia. de Comércio Marítimo S.A. apresentou as seguintes demonstrações contábeis:

A apuração dos fluxos de caixa pelo método indireto implica a realização de conciliação com os valores obtidos por meio do método direto.