Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.826 questões

Situação hipotética: Uma entidade, em dado período, não realizou alienação de imobilizados e teve despesa de depreciação de R$ 5.000,00; lucro líquido de R$ 9.000,00; aumento de R$ 12.000,00 em ativos circulantes; e aumento de R$ 2.000,00 em passivos circulantes. Além disso, não prestou outras informações relevantes, do ponto de vista de caixa. Assertiva: Nessa situação, a referida entidade apresenta, nesse período, uma variação líquida nula no caixa de suas atividades operacionais.

Uma sociedade anônima de capital aberto cujo patrimônio líquido seja de R$ 1,95 milhão será dispensada da elaboração e da publicação da demonstração dos fluxos de caixa.

Tal afirmação, bem como os procedimentos adotados pelo contador da empresa, estão:

É recomendável que os juros sobre o capital próprio e os dividendos pagos sejam classificados, na demonstração dos fluxos de caixa, como fluxo das atividades de financiamento.

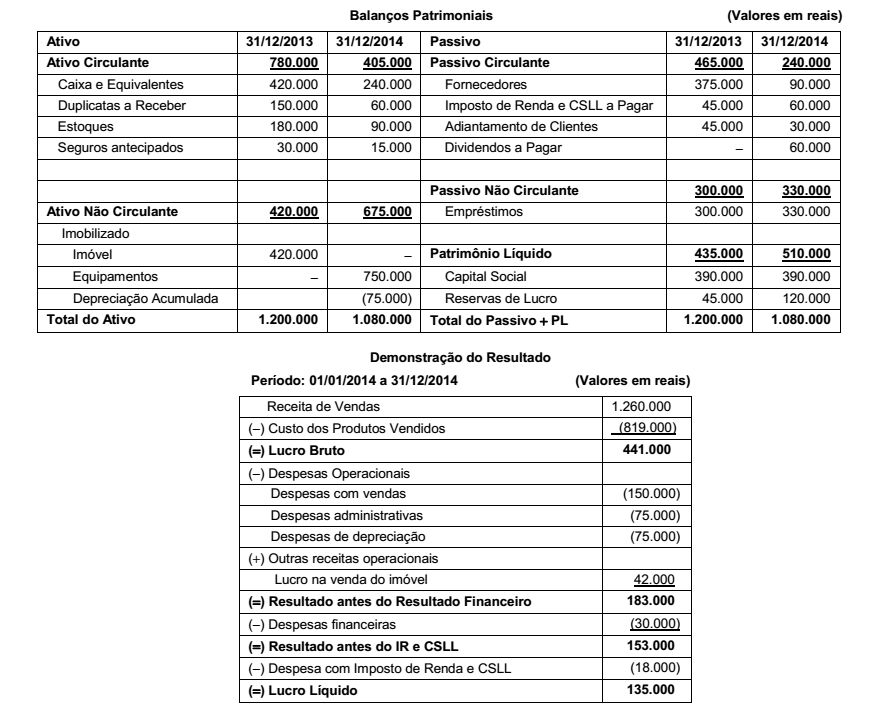

Os Balanços Patrimoniais de 31/12/2013 e 31/12/2014 e a Demonstração do Resultado de 2014 da empresa Transnacional Comércio S.A. são apresentados a seguir:

Utilizando as demonstrações contábeis acima e sabendo-se que: o imóvel não sofreu depreciação e o valor da sua venda foi

recebido no próprio ano, as despesas financeiras não foram pagas e os equipamentos foram adquiridos à vista, o fluxo de caixa

gerado pelas Atividades Operacionais no ano de 2014 foi, em reais:

Fornecedores de matérias-primas (90.000)

Emissão de ações 35.000

Amortização de empréstimos e financiamentos (30.000)

Benefícios a empregados (10.000)

Imposto de renda e contribuição social ( 6.000)

Juros pagos ( 4.000)

Dividendos pagos ( 1.000)

Aquisição de imobilizado (20.000)

Dividendos recebidos 3.000

Vendas de mercadorias e prestação de serviços 120.000

Juros recebidos 2.000

Alienação de participações societárias 8.000

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos de Caixa permite classificações alternativas, se a Lambda S.A. optar por classificá-los da maneira encorajada pelo pronunciamento, seu fluxo de caixa líquido gerado nas atividades operacionais será de:

Em 31/12/2014, uma sociedade empresária elaborou sua Demonstração dos Fluxos de Caixa, e as seguintes informações foram obtidas:

I. Fluxo de caixa gerado nas atividades operacionais durante o ano de 2014 $ 800.

II. Fluxo de caixa consumido nas atividades de financiamento durante o ano de 2014 $ 250.

III. Saldo de caixa e equivalentes de caixa em 31/12/2013 $ 300.

IV. Saldo de caixa e equivalentes de caixa em 31/12/2014 $ 450.

Com base nessas informações, assinale a alternativa correta.

• Aumento de capital social com integralização do valor por meio de um terreno: $ 12.000

• Aplicação de caixa em fundo de investimento classificado como de liquidez imediata: $ 6.300

• Obtenção de empréstimo para pagamento em parcela única ao final de 2016: $ 10.000

• Pagamentos de despesas gerais de funcionamento: $ 5.400

• Pagamento de lucros e dividendos a sócios: $ 2.800

• Pagamento de parcelas decorrentes da aquisição a prazo de ativos imobilizados: $ 7.800

• Pagamentos de salários e encargos sociais: $ 6.400

• Pagamentos efetuados a fornecedores de mercadorias: $ 14.200

• Recebimentos de caixa decorrentes de vendas a vista de mercadorias: $ 22.500

• Recebimentos de caixa decorrentes de clientes: $ 11.600

• Saldo de caixa e equivalentes de caixa em 31/12/2013: $ 4.000

Com base exclusivamente nas operações acima, assinale a alternativa correta.

Informações Adicionais:

Informações Adicionais:

Com base nestas informações, o valor recebido de clientes em X2 foi, em milhares de reais,

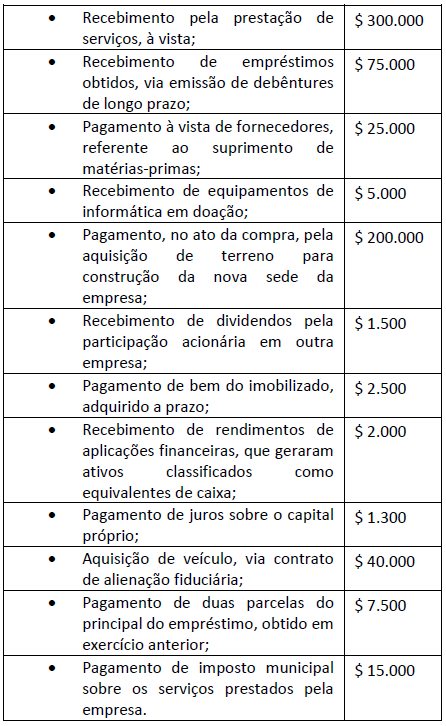

• Recebimento pela prestação de serviços, à vista; $ 300.000

• Recebimento de empréstimos obtidos, via emissão de debêntures de longo prazo; $ 75.000

• Pagamento à vista de fornecedores,referente ao suprimento de matérias-primas; $ 25.000

• Recebimento de equipamentos de informática em doação; $ 5.000

• Pagamento, no ato da compra, pela aquisição de terreno para construção da nova sede da empresa; $ 200.000

• Recebimento de dividendos pela participação acionária em outra empresa; $ 1.500

• Pagamento de bem do imobilizado,adquirido a prazo; $ 2.500

• Recebimento de rendimentos de aplicações financeiras, que geraram ativos classificados como

equivalentes de caixa; $ 2.000

• Pagamento de juros sobre o capital próprio; $ 1.300

• Aquisição de veículo, via contrato de alienação fiduciária; $ 40.000

• Pagamento de duas parcelas do principal do empréstimo, obtido em exercício anterior; $ 7.500

• Pagamento de imposto municipal sobre os serviços prestados pela empresa. $ 15.000

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

Ao final do exercício de 2014, a Demonstração dos Fluxos de Caixa – DFC, pelo método direto, da empresa evidenciou como efeito das transações ocorridas no exercício:

I. Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

II. Pagamentos de caixa a empregados ou por conta de empregados.

III. Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

IV. Amortização de empréstimos e financiamentos.

Assinale a alternativa que apresenta apenas transações classificadas como atividades operacionais: