Questões de Concurso

Sobre demonstração dos fluxos de caixa -dfc em contabilidade geral

Foram encontradas 1.823 questões

Acerca de auditoria no ativo circulante e saldo credor, julgue o item subsequente.

A recomposição contábil do fluxo de caixa da entidade deve

desconsiderar transações que não afetem diretamente o

caixa, como depreciação e amortização, focando

exclusivamente em entradas e saídas efetivas de dinheiro.

O Conselho Federal de Contabilidade definiu normas para a elaboração da demonstração do fluxo de caixa. Nesse contexto, analise as seguintes assertivas e assinale a alternativa correta.

I. Algumas transações, como a venda de item do ativo imobilizado por entidade industrial, podem resultar em ganho ou perda, que é incluído na apuração do resultado. Entretanto, os fluxos de caixa relativos a tais transações são provenientes de atividades de investimento.

II. A entidade deve apresentar os fluxos de caixa das atividades operacionais usando o método indireto ou o método direto.

III. A entidade deve apresentar a demonstração dos fluxos de caixa que contenha os fluxos de caixa

para o período de divulgação classificados em atividades operacionais, atividades de investimento

e atividades de financiamento.

A recomposição contábil do fluxo de caixa da entidade deve desconsiderar transações que não afetem diretamente o caixa, como depreciação e amortização, focando exclusivamente em entradas e saídas efetivas de dinheiro.

Independentemente do método adotado, direto ou indireto, a demonstração dos fluxos de caixa apresenta, de forma estática e dedutiva, o modo como foi constituído o saldo de caixa do fim de exercício.

No que se refere à elaboração das demonstrações contábeis, julgue o item a seguir.

Suponha que, ao elaborar a demonstração de fluxos de caixa

pelo método indireto, um contabilista tenha

equivocadamente considerado um aumento de saldo em uma

conta redutora de ativo não monetário, quando, na verdade,

havia ocorrido uma redução no saldo dessa conta. Nesse

caso, é correto afirmar que o erro do contabilista resultará em

uma subavaliação das fontes de caixa do período e em uma

superavaliação das aplicações.

Pelo método direto, os fluxos de caixa de uma entidade são evidenciados a partir das movimentações, dos acréscimos e dos decréscimos verificados em contas patrimoniais, considerado o resultado do período.

1. Fluxo das atividades operacionais = $ 46.000 2. Fluxo das atividades de investimento = $ -18.500 3. Fluxo das atividades de financiamento = $ 27.500 4. Saldo final de caixa = $ 67.100

Com base apenas nessas informações, é correto afirmar que o saldo inicial de caixa e a variação líquida de caixa são, respectivamente,

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de:

Julgue o item que se segue.

João compreende o fluxo de caixa como um "raio-x" das

finanças de uma empresa, mostrando todas as entradas

e saídas de dinheiro ao longo de um tempo específico. Ele

ajuda os gestores a entenderem quanto dinheiro a

empresa tem disponível, para que possam tomar

decisões financeiras inteligentes e garantir a saúde

financeira do negócio.

( ) Mudanças ocorridas nos estoques e nas contas operacionais a receber e a pagar durante o período.

( ) Itens que não afetam o caixa, tais como depreciação, provisões, tributos diferidos.

( ) Receitas (despesas) contabilizadas pela competência, mas ainda não recebidas (pagas).

( ) Ganhos e perdas de variações cambiais não realizadas, lucros de coligadas e controladas não distribuídos, participação de não controladores.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Julgue o item que se segue.

No fluxo de caixa, todas as despesas que acontecem na

empresa são reconhecidas como saídas de caixa no

momento da ocorrência, isso facilita o trabalho, pois

padroniza os fatos de saída do caixa da empresa.

Julgue o item que se segue.

O Fluxo de Caixa é uma ferramenta que registra os

ingressos e desembolsos de dinheiro de uma empresa ao

longo de um período determinado, evidenciando sua

capacidade de gerar e utilizar recursos financeiros.

• Compra de veículo, em março de 2024, com pagamento à vista no valor de R$ 120.000.

• Venda de R$ 80.000 a prazo para recebimento em junho de 2024.

• Venda à vista, em março de 2024, no valor de R$ 105.000.

• Recebimento, em abril de 2024, no valor de R$ 140.000 de venda feita em março de 2024.

• Recebimento, em março de 2024, de R$ 35.000 de venda feita a prazo em janeiro de 2024.

• Pagamento, em abril de 2024, de compra a prazo feita em dezembro de 2023 de R$ 100.000.

Qual valor do saldo de caixa Maria deve encontrar para o mês de abril de 2024, considerando que o saldo inicial é zero?

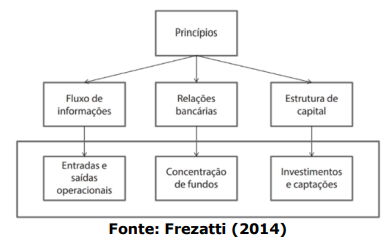

Considerando o texto e a figura apresentados, assinale a alternativa que NÃO representa um dos princípios considerados como norteadores para a gestão do fluxo de caixa.

Os caixas consumidos, reconhecidos na Demonstração dos Fluxos de Caixa da empresa, elaborada pelo método direto, pelas atividades operacional e de investimento, de acordo com a NBCTG 03 (R3) – DEMONSTRAÇÕES DOS FLUXOS DE CAIXA, ATIVIDADES DE INVESTIMENTOS, são, respectivamente: