Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

Julgue o próximo item à luz dos pronunciamentos técnicos do CPC.

Na demonstração do valor adicionado (DVA), o termo valor adicionado restringe-se à riqueza criada pela própria empresa, representada pela diferença entre o valor das vendas e os insumos adquiridos de terceiros.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

A elaboração da demonstração do valor adicionado ao fim de cada exercício social é um procedimento contábil obrigatório somente para as companhias abertas.

Ao elaborar a Demonstração do Valor Adicionado anual, em 31/12/2025, a sociedade empresária reconheceu como Distribuição do Valor Adicionado- Remuneração de Capital de Terceiros:

Em 2025, a entidade reconheceu R$ 20.000 referente à receita de juros e R$ 4.000 referente à variação cambial, com a aplicação.

Na Demonstração do Valor Adicionado anual da entidade, em 31/12/2025, deve-se reconhecer como “Valor Adicionado recebido em Transferência”,

A Demonstração do Valor Adicionado (DVA) evidencia a riqueza criada pela entidade e sua distribuição entre os agentes econômicos. Analise as afirmativas a seguir sobre a estrutura e obrigatoriedade da DVA:

I. A DVA é de elaboração e divulgação obrigatória para todas as companhias abertas, devendo ser apresentada como parte integrante das demonstrações financeiras divulgadas ao mercado.

II. Na estrutura da DVA, os valores relativos à depreciação, amortização e exaustão são classificados como "Insumos Adquiridos de Terceiros", pois representam o consumo de capital fixo necessário para a geração da receita.

III. A distribuição da riqueza gerada contempla a parcela destinada ao governo, que inclui impostos, taxas e contribuições, inclusive aqueles recuperáveis incidentes sobre a compra de mercadorias.

Está correto o que se afirma em:

Já em 2025, o imposto de renda foi de R$60.000, com pagamento previsto para 2026.

Na elaboração da Demonstração do Valor Adicionado da sociedade empresária, em 31/12/2025, referente ao imposto de renda, foi incluído na distribuição do valor adicionado em “Impostos, Taxas e Contribuições” o valor

Em 2025, ela vendeu um terreno que era utilizado para aluguel a terceiros por R$200.000, à vista.

Na Demonstração do Valor Adicionado anual da empresa, em 31/12/2025, a venda desse ativo é reconhecida em

Assinale a alternativa correta sobre a classificação de juros sobre capital próprio pagos.

A demonstração do valor adicionado indicou concentração de pagamentos relativos a dividendos, juros sobre o capital próprio, aluguéis e juros sobre empréstimos. Neste caso a distribuição identificada a partir da demonstração corresponde respectivamente a:

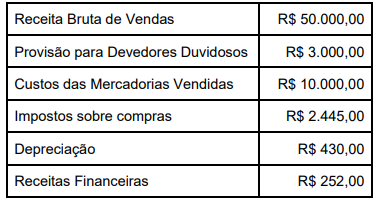

Sabendo-se que o valor dos tributos recuperáveis referentes aos produtos que foram vendidos em 2023 totalizava R$ 67.500 е que o valor do INSS incluído nas despesas com salários era R$ 6.000, o valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado ao governo na forma de tributos e impostos foram em 2023, respectivamente e em reais,

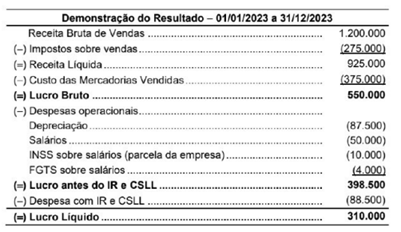

• Receita bruta de vendas: R$ 1.200.000 • Deduções da receita (impostos sobre vendas): R$ 120.000 • Custo das Mercadorias Vendidas (CMV): R$ 480.000 • Materiais e serviços adquiridos de terceiros: R$ 150.000 • Perdas estimadas e recuperações: nenhuma • Depreciação, exaustão e amortização: R$ 60.000 • Valor adicionado recebido em transferência Receitas financeiras: R$ 10.000 Dividendos recebidos: R$ 5.000 • Remuneração do trabalho (salários): R$ 230.000 • Impostos, taxas e contribuições: R$ 95.000 • Juros pagos: R$ 40.000 • Lucros retidos do exercício: R$ 160.000

Com base nos dados acima e nas regras da NBC TG 09, assinale a alternativa que apresenta o Valor Adicionado Total a Distribuir.

I. A DVA consolida, na primeira parte (geração), a Receita Bruta, subtraindo os Insumos Adquiridos de Terceiros e somando o Valor Adicionado Recebido em Transferência (ex.: resultado de equivalência).

II. A segunda parte da DVA (distribuição) deve evidenciar a riqueza distribuída entre Pessoal e Encargos, Impostos (federais, estaduais e municipais), Remuneração de Capitais de Terceiros (juros/aluguéis) e Remuneração de Capitais Próprios (dividendos/lucros retidos).

III. A distribuição do valor adicionado deve ser igual a 100% da receita líquida da entidade, demonstrando a eficiência na alocação de recursos.

Assinale a alternativa que apresenta apenas as proposições CORRETAS:

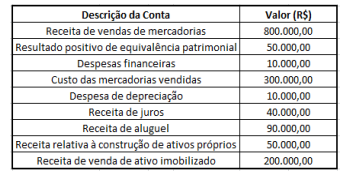

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA).

Considerando os dados fornecidos, assinalar a alternativa

que apresenta o valor adicionado recebido em transferência

referente ao exercício encerrado em 31/12/2023, na

Demonstração do Valor Adicionado (DVA). Na Demonstração do Valor Adicionado da sociedade empresária, em 31/12/2024, o aluguel foi classificado como

A construção do ativo teve início em 01/01/2023 e terminou em 31/12/2023.

A despesa com a depreciação da máquina foi reconhecida como Dedução do valor adicionado bruto, na Demonstração do Valor Adicionado da sociedade empresária em

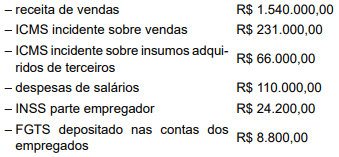

De acordo com as informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi de: