Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 700 questões

No ano de 2025, essa empresa apresentou as seguintes informações contábeis:

Royalties:.R$100.000 Prestação de serviços: .R$110.000 Dividendos: R$50.000 Venda de ativo imobilizado: .R$200.000

Considerando a NBC TG 09 (R1) - Demonstração do Valor Adicionado, assinale a opção que corresponde ao Valor Adicionado Recebido em Transferência da empresa em 2025.

Nesse valor, podem estar incluídas as receitas e as despesas

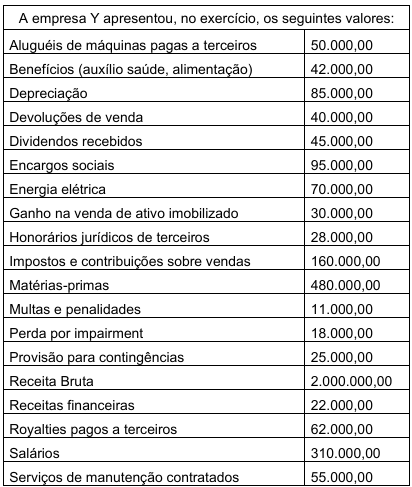

Leia os dados propostos no quadro a seguir.

Diante do exposto no exercício, qual deve ser o valor adicionado líquido a distribuir?

(__)A Demonstração dos Fluxos de Caixa é de elaboração e publicação obrigatória para todas as companhias abertas, bem como para as companhias fechadas com patrimônio líquido, na data do balanço, superior a dois milhões de reais.

(__)A Demonstração do Valor Adicionado é um componente obrigatório do conjunto de demonstrações financeiras para todas as sociedades anônimas.

(__)A legislação societária brasileira permite que a Demonstração dos Lucros ou Prejuízos Acumulados seja incluída na Demonstração das Mutações do Patrimônio Líquido, caso a companhia opte por elaborar e publicar esta última.

Assinale a alternativa que apresenta a sequência correta:

I.A Demonstração do Resultado do Exercício evidencia o confronto entre receitas e despesas do período, apresentando de forma dedutiva a formação do lucro ou prejuízo líquido, partindo da receita bruta até o resultado final.

II.A Demonstração do Valor Adicionado tem como objetivo evidenciar a riqueza gerada pela entidade e sua distribuição entre empregados, governo, financiadores e acionistas, sendo de elaboração facultativa para companhias abertas.

III.A Demonstração dos Fluxos de Caixa pode ser elaborada pelo método direto ou indireto, sendo que o método indireto parte do lucro líquido do exercício e realiza ajustes para conciliar com o caixa gerado pelas atividades operacionais.

Está correto o que se afirma em:

• Salários: R$ 120.000;

• Custo das mercadorias vendidas: R$ 300.000;

• Aluguel: R$ 50.000;

• Serviços de terceiros: R$ 80.000;

• Energia elétrica: R$ 20.000;

• Materiais: R$ 30.000;

• Despesas financeiras: 10.000.

Com base nessas informações, é correto afirmar que, na Demonstração do Valor Adicionado (DVA) da sociedade em 31/12/2025, o valor correspondente à remuneração de capitais de terceiros foi de

Acerca das demonstrações contábeis e da estrutura patrimonial previstas na Lei n.º 6.404/1976, com as alterações da Lei n.º 11.638/2007, julgue o item a seguir.

A demonstração do valor adicionado é obrigatória para todas as sociedades por ações, independentemente de serem companhias abertas ou fechadas.

No item a seguir, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada com base nas normas emitidas pelo Comitê de Pronunciamentos Contábeis (CPC) e nas disposições da Lei n.º 6.404/1976.

Uma agroindústria que, em 2025, apresentou demonstração de valor agregado (DVA) no valor de R$ 28 milhões (R$ 18 milhões gerados e R$ 10 milhões transferidos) reteve R$ 11 milhões para reinvestimento, tendo excluído depreciação acelerada de R$ 1,2 milhão sobre insumos transferidos da composição. Nesse caso, a exclusão da depreciação acelerada está de acordo com as normas vigentes.

• Despesas financeiras: R$ 35.000,00; • Assistência médica a empregados: R$ 80.000,00; • Aluguel: R$ 120.000,00; • Remuneração direta de empregados: R$ 240.000,00.

O saldo apresentado em “Remuneração de Capitais de Terceiros”, na segunda parte da Demonstração do Valor Adicionado, de acordo com a NBC TG 09 (R1) – DEMONSTRAÇÃO DO VALOR ADICIONADO, foi de

O valor dos tributos recuperáveis, referentes exclusivamente aos produtos que foram vendidos em 2024, era R$ 54.000.

O valor adicionado gerado pela empresa e a parcela deste valor adicionado destinado a pessoal foram, em 2024, respectivamente e em reais.

• Receita bruta de vendas de mercadorias: R$ 840.000.

• Receitas financeiras auferidas no período: R$ 40.000.

• Custo da mercadoria vendida (inclui os valores dos impostos recuperáveis): R$ 250.000.

• Despesa com depreciação do ativo imobilizado: R$ 10.000.

• Constituição de perdas estimadas com créditos de liquidação duvidosa: R$ 20.000.

• Despesa com serviços de terceiros: R$ 30.000.

Com base nessas informações, e considerando os critérios de elaboração da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta CORRETAMENTE o valor adicionado total a distribuir pela empresa no exercício de2025.

A Demonstração do Valor Adicionado (DVA) tem como objetivo principal evidenciar o valor da riqueza gerada pela empresa em um determinado período e a forma como essa riqueza é distribuída entre os diversos agentes econômicos. Nesse contexto, considerar que uma determinada empresa de confecção de calças e camisetas apresentava os seguintes saldos em 31/12/2025:

• Receita com vendas de mercadorias: R$ 400.000,00

• Receitas financeiras: R$ 50.000,00

• Custo da mercadoria vendida (inclui os valores dos impostos recuperáveis): R$ 160.000,00

• Despesa de depreciação dos ativos imobilizados: R$ 30.000,00

• Perdas estimadas com crédito de liquidação duvidosa: R$ 12.000,00

• Perdas por desvalorização dos ativos imobilizados: R$ 20.000,00

Considerando-se apenas essas informações, assinalar a alternativa que indica o saldo do valor adicionado total a distribuir produzido pela empresa, apresentado em sua Demonstração do Valor Adicionado em 31/12/2025.

Com base exclusivamente na Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta, respectivamente:

Valor Adicionado Bruto; Valor Adicionado Líquido Produzido pela Entidade; e Valor Adicionado Total a Distribuir.

A Cia Tailândia S.A, sociedade anônima de capital aberto, que trabalha com a produção de óleo de dendê, apurou no final do exercício social de 2025 as seguintes informações:

- Receitas das vendas de óleo de dendê: R$ 1.200.000,00.

- Insumos adquiridos de terceiros (matérias-primas, energia e serviços): R$ 500.000,00.

- Depreciação, amortização e exaustão: R$ 120.000,00.

- Valor adicionado recebido em transferência: R$ 80.000,00.

Distribuição do valor adicionado:

- Empregados: R$ 300.000,00

- Governo (tributos): R$ 220.000,00

- Remuneração de capitais de terceiros: R$ 100.000,00.

Considerando o disposto na Lei nº 6.404/1976, com redação dada pela Lei nº 11.638/2007 e o CPC 09 (R1) - Demonstração do Valor Adicionado –, é correto afirmar que