Questões de Concurso

Sobre demonstração do valor adicionado – dva em contabilidade geral

Foram encontradas 698 questões

O valor, em R$, distribuído na forma de tributos foi, no período, de

De acordo com o CPC 09 (R1)- Demonstração do Valor Adicionado (DVA), ao incluir, na riqueza criada, o valor adicionado recebido em transferência, a demonstração considera o valor adicionado

Em 2024, a Cia B reconheceu lucro líquido de R$ 50.000.

No ano, a Cia A reconheceu, em sua Demonstração do Valor Adicionado, o seguinte resultado com equivalência patrimonial:

A respeito da contabilidade geral e das normas contábeis vigentes, julgue o item a seguir, a respeito dos registros contábeis e das demonstrações contábeis, bem como das suas respectivas análises.

Com relação à demonstração do valor adicionado (DVA), a distribuição do valor adicionado aos empregados deve incluir benefícios diretos e indiretos.

Relacione cada item a seguir ao respectivo componente da distribuição da riqueza, conforme disposto na NBC TG 09 (R1) - DEMONSTRAÇÃO DO VALOR ADICIONADO.

( ) Fundo de Garantia por Tempo de Serviços (FGTS)

( ) Aluguéis pagos

( ) Dividendos distribuídos

( ) Contribuição Social sobre o Lucro Líquido (CSLL)

1. Pessoal

2. Impostos, taxas e contribuições

3. Remuneração de capital de terceiros

4. Remuneração de capital próprio

A relação correta, na ordem apresentada, é

O valor do INSS retido dos funcionários que estava incluído nas despesas com salários era R$ 9.600 e o valor dos tributos recuperáveis que estavam incluídos nos valores das compras, referentes aos produtos que foram vendidos em 2023, totalizava R$ 108.000.

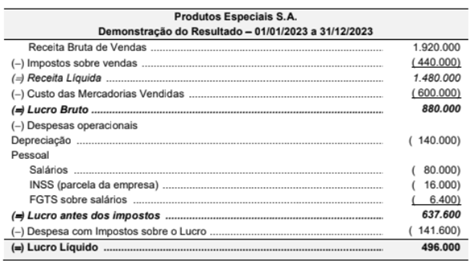

O valor adicionado gerado pela empresa Produtos Especiais S.A. e a parcela deste valor adicionado destinado ao governo, referentes ao ano de 2023, foram, respectivamente, em reais,

Em janeiro de 2024, a sociedade empresária contraiu um empréstimo bancário de R$ 500.000,00, com prazo de 15 meses, para a construção de um prédio. A obra começou no mesmo mês.

Na Demonstração do Valor Adicionado da sociedade empresária, os juros incorridos com o empréstimo são evidenciados como remuneração de capitais:

Ο valor dos tributos recuperáveis não contabilizados no custo dos estoques, referentes exclusivamente aos produtos que foram vendidos no ano de 2022, era R$ 1.920.000. As despesas gerais referem-se a serviços prestados por terceiros para a empresa.

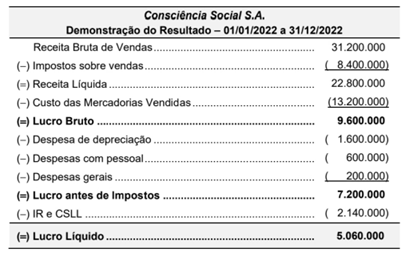

O Valor Adicionado a Distribuir gerado pela empresa, no ano de 2022, foi, em reais,

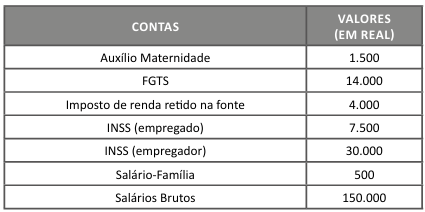

Foram selecionados os seguintes registros dos dados do departamento de recursos humanos da Cia. Unique.

Com base nessa situação hipotética e nas informações apresentadas, julgue o item seguinte.

A despesa com INSS patronal, FGTS e o imposto de renda retido na fonte dos empregados comporão, na demonstração do valor adicionado, os valores de distribuição do valor adicionado relacionados aos impostos, às taxas e às contribuições.

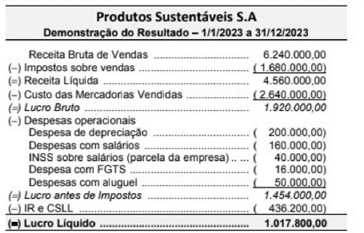

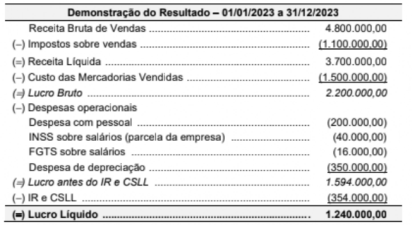

A Demonstração do Resultado do ano de 2023 de uma empresa apresentava os seguintes valores, expressos em reais:

O valor dos tributos recuperáveis referentes ao estoque dos produtos que foram vendidos em 2023 foi R$ 270.000,00.

O valor adicionado líquido gerado pela empresa no ano de 2023 foi

Na demonstração do valor adicionado, o pagamento de juros e de aluguéis são componentes que se inserem na distribuição da riqueza relativa à remuneração:

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Dividendos, aluguéis e royalties recebidos de terceiros são valores adicionados.

Acerca da demonstração do valor adicionado, julgue o item que se segue.

A soma de todos os valores adicionados pelas entidades em determinado país é igual ao produto interno bruto (PIB) desse país.

Acerca da demonstração do valor adicionado, julgue o item que se segue.

Insumos adquiridos de terceiros e mantidos em estoque integram a riqueza criada pela entidade.

• receita líquida de vendas: R$ 500.000;

• custo das mercadorias vendidas: R$ 220.000;

• despesas com salários: R$ 30.000;

• resultado com equivalência patrimonial: R$ 50.000;

• receita de aluguel: R$ 30.000;

• receita financeira: R$ 8.000;

• despesa financeira: R$ 5.000;

• despesa com impostos: R$ 12.000;

• despesa de comissão de vendas: R$ 4.000;

• receita de dividendos: R$ 2.000.

Considerando as informações apresentadas e conforme a estrutura da Demonstração do Valor Adicionado, é correto afirmar que o valor adicionado recebido em transferência em 31/12/2024 foi de

No que se refere à demonstração dos fluxos de caixa e à demonstração do valor adicionado, bem como às notas explicativas, julgue o item seguinte, com base no disposto nos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC).

O resultado de equivalência patrimonial é um exemplo de valor adicionado recebido em transferência, que evidencia, na demonstração do valor adicionado, as contribuições positivas ou negativas de terceiros para a formação da riqueza de uma entidade.

I. Serão incluídas, na primeira parte da DVA, as formas com que a riqueza obtida pela entidade foi distribuída detalhadamente.

II. Na segunda parte da DVA, um dos componentes é a remuneração de capitais de terceiros, que são valores pagos ou creditados aos financiadores externos de capital, como juros, royalties, franquia e direitos autorais.

III. O custo dos produtos, das mercadorias e dos serviços vendidos inclui os valores das matérias-primas adquiridas junto a terceiros e contidas no custo do produto vendido, das mercadorias e dos serviços vendidos adquiridos de terceiros.

Desse modo, essas contas irão compor a primeira parte da DVA.