Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2013

Banca:

IESES

Órgão:

SEPLAG-MG

Prova:

IESES - 2013 - SEPLAG-MG - Gestor Governamental - Contador |

Q362439

Contabilidade Geral

Referente à Demonstração do Resultado do Exercício e no reconhecimento e imposto corrente e diferido, temos que o valor contábil dos passivos e ativos fiscais diferidos pode mudar, mesmo que não se altere o valor das diferenças temporárias correlatas. Isso pode ocorrer como resultado do seguinte:

I. Mudanças nas alíquotas ou na legislação fiscal.

II. Reconsideração da possibilidade de recuperação do ativo fiscal diferido.

III. Mudança na maneira pela qual se espera recuperar um ativo.

I. Mudanças nas alíquotas ou na legislação fiscal.

II. Reconsideração da possibilidade de recuperação do ativo fiscal diferido.

III. Mudança na maneira pela qual se espera recuperar um ativo.

Ano: 2013

Banca:

IESES

Órgão:

SEPLAG-MG

Prova:

IESES - 2013 - SEPLAG-MG - Gestor Governamental - Contador |

Q362438

Contabilidade Geral

Uma empresa apresenta os seguintes saldos nas respectivas contas:

I. Receita Bruta – R$ 190.000,00

II. Devoluções de Vendas – R$ 25.000,00

III. Impostos – R$ 27.000,00

IV. Lucro Bruto – R$ 106.000,00

V. Despesas Operacionais – R$ 35.000,00

Calcule o Custo das Vendas desta empresa?

I. Receita Bruta – R$ 190.000,00

II. Devoluções de Vendas – R$ 25.000,00

III. Impostos – R$ 27.000,00

IV. Lucro Bruto – R$ 106.000,00

V. Despesas Operacionais – R$ 35.000,00

Calcule o Custo das Vendas desta empresa?

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360158

Contabilidade Geral

Texto associado

No final do exercício, determinada entidade contábil levantou os seguintes saldos e estimativas (em R$ mil) para elaborar as demonstrações contábeis:

Ainda com base nos dados da tabela, assinale a opção correspondente ao valor total do ativo.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360156

Contabilidade Geral

Uma empresa varejista permite que o pagamento de seus clientes cadastrados seja feito em até três parcelas iguais. Porém, quando opta pelo parcelamento, o cliente deve pagar a primeira parcela no momento da compra. No mês de outubro de 2013, a empresa realizou as seguintes vendas:

à vista R$ 83.000,00; 2 parcelas R$ 139.000,00; 3 parcelas R$ 204.000,00.

Com base nessas informações, é correto afirmar que, no referido mês, a receita que deve ser reconhecida pela empresa é de

à vista R$ 83.000,00; 2 parcelas R$ 139.000,00; 3 parcelas R$ 204.000,00.

Com base nessas informações, é correto afirmar que, no referido mês, a receita que deve ser reconhecida pela empresa é de

Q358117

Contabilidade Geral

O relatório que apresenta uma sintese financeira dos resultados das operações e atividades da empresa durante dado periodo, é denominado

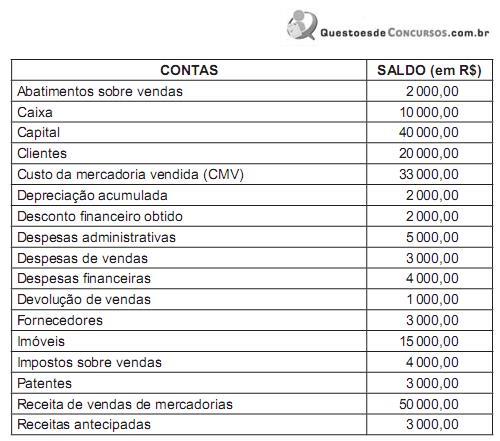

Q357359

Contabilidade Geral

Considerando-se apenas as contas e seus respectivos saldos, é correto afirmar:

O resultado líquido do período apresenta um valor de R$3000,00

O resultado líquido do período apresenta um valor de R$3000,00

Q356517

Contabilidade Geral

Quanto às demonstrações contábeis de uma empresa de economia mista, analise as afirmativas a seguir.

I. O lucro liquido do exercício de operações de vendas à vista e em curto prazo estará integralmente evidenciado na demonstração do resultado do exercício, bem como na demonstração do fluxo de caixa do mesmo período, enquanto a parte à vista estará no subgrupo disponibilidades e a parte em curto prazo no subgrupo de direitos de curto prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do resultado do exercício do ano findo de 2012, deve ser destinado à formação de reservas de lucros e à declaração dos dividendos a pagar na demonstração das mutações do patrimônio líquido para, em seguida, ser evidenciado parte no passivo circulante e parte no patrimônio líquido do balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em caráter facultativo que evidencia os aspectos qualitativos dos fenômenos patrimoniais com destaque para a destinação do lucro que é evidenciada tanto na demonstração do resultado do exercício quanto na demonstração das mutações do patrimônio líquido.

Assinale:

I. O lucro liquido do exercício de operações de vendas à vista e em curto prazo estará integralmente evidenciado na demonstração do resultado do exercício, bem como na demonstração do fluxo de caixa do mesmo período, enquanto a parte à vista estará no subgrupo disponibilidades e a parte em curto prazo no subgrupo de direitos de curto prazo, ambos do ativo circulante do balanço patrimonial.

II. O lucro líquido do exercício, apurado na demonstração do resultado do exercício do ano findo de 2012, deve ser destinado à formação de reservas de lucros e à declaração dos dividendos a pagar na demonstração das mutações do patrimônio líquido para, em seguida, ser evidenciado parte no passivo circulante e parte no patrimônio líquido do balanço patrimonial.

III. A nota explicativa é um tipo de informação complementar em caráter facultativo que evidencia os aspectos qualitativos dos fenômenos patrimoniais com destaque para a destinação do lucro que é evidenciada tanto na demonstração do resultado do exercício quanto na demonstração das mutações do patrimônio líquido.

Assinale:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

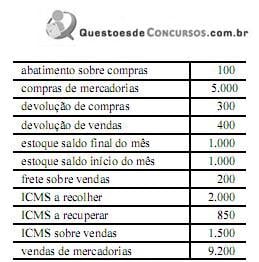

Q355588

Contabilidade Geral

Texto associado

Observe os saldos apurados nas contas relacionadas abaixo:

Com base nesses saldos, o Lucro Bruto e o Lucro Líquido do Exercício são,respectivamente:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355587

Contabilidade Geral

Observe os seguintes dados levantados da escrituração contábil de determinada empresa:

- Vendas equivalentes a 300% do custo de aquisição das mer- cadorias

- Foram feitas compras sujeitas a ICMS de 12%, no mon- tante de R$ 280.000,00

- Saldo final do período foi de R$ 56.000,00, já excluído o ICMS

- Impostos incidentes sobre as vendas foram equivalentes a 12%

- Saldo inicial da conta Mercadorias para Revenda: R$ 70.000,00

Com base nesses dados, a alternativa que indica o valor do resultado bruto é:

- Vendas equivalentes a 300% do custo de aquisição das mer- cadorias

- Foram feitas compras sujeitas a ICMS de 12%, no mon- tante de R$ 280.000,00

- Saldo final do período foi de R$ 56.000,00, já excluído o ICMS

- Impostos incidentes sobre as vendas foram equivalentes a 12%

- Saldo inicial da conta Mercadorias para Revenda: R$ 70.000,00

Com base nesses dados, a alternativa que indica o valor do resultado bruto é:

Ano: 2013

Banca:

CEPERJ

Órgão:

Rioprevidência

Prova:

CEPERJ - 2013 - Rioprevidência - Especialista em Previdência Social - Ciências Contábéis |

Q355583

Contabilidade Geral

O movimento de receitas e despesas de determinada empresa em 2011 foi o seguinte:

Despesa de 2011 paga em 2012......................... R$ 123.435,00

Receita de 2010 recebida em 2011......................R$ 22.252,00

Despesa de 2011 paga em 2011......................... R$ 333.780,00

Receita de 2012 recebida em 2011..................... R$ 44.504,00

Despesa de 2012 paga em 2011......................... R$ 57.837,00

Receita de 2011 recebida em 2012..................... R$ 445.040,00

Despesa de 2010 paga em 2011......................... R$ 11.126,00

Em vista disso, pode-se afirmar que o resultado apurado em 2011 foi:

Despesa de 2011 paga em 2012......................... R$ 123.435,00

Receita de 2010 recebida em 2011......................R$ 22.252,00

Despesa de 2011 paga em 2011......................... R$ 333.780,00

Receita de 2012 recebida em 2011..................... R$ 44.504,00

Despesa de 2012 paga em 2011......................... R$ 57.837,00

Receita de 2011 recebida em 2012..................... R$ 445.040,00

Despesa de 2010 paga em 2011......................... R$ 11.126,00

Em vista disso, pode-se afirmar que o resultado apurado em 2011 foi:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCU

Prova:

CESPE - 2013 - TCU - Auditor Federal de Controle Externo |

Q354032

Contabilidade Geral

Em relação à apuração de resultados, controle de estoque e custo das vendas, julgue o próximo item.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Determinada empresa comercial levantou, ao final do mês, os saldos contábeis apresentados a seguir, cujos valores estão em reais. Nesse caso, o custo da mercadoria vendida no mês é superior a R$ 4.300 e o lucro bruto é inferior a R$ 3.000.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-ES

Prova:

CESPE - 2013 - SEFAZ-ES - Auditor Fiscal da Receita Estadual |

Q353257

Contabilidade Geral

Acerca de contabilização de vendas, compras, devoluções, abatimentos, despesas e receitas e subvenções governamentais, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEFAZ-ES

Prova:

CESPE - 2013 - SEFAZ-ES - Auditor Fiscal da Receita Estadual |

Q353254

Contabilidade Geral

Em relação à demonstração do resultado do exercício, assinale a opção correta com base na situação hipotética apresentada.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350235

Contabilidade Geral

No que diz respeito a critérios de avaliação de estoques, depreciações, provisões e operações de empresas comerciais, julgue os itens seguintes.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.

Para se apurar a receita líquida em operações com mercadorias de empresa comercial, o valor do imposto sobre produtos industrializados é desconsiderado nas deduções da receita bruta de vendas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350233

Contabilidade Geral

No que diz respeito a critérios de avaliação de estoques, depreciações, provisões e operações de empresas comerciais, julgue os itens seguintes.

A perda registrada em função de frete pago na compra de mercadoria devolvida representa despesa operacional do período considerado.

A perda registrada em função de frete pago na compra de mercadoria devolvida representa despesa operacional do período considerado.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350223

Contabilidade Geral

Considerando as contas e os saldos da tabela acima, que representam o balancete de uma empresa em 31/12/X12, antes da destinação do resultado do exercício, julgue os itens que se seguem.

A empresa em questão é contribuinte do ISS ou do ICMS.

A empresa em questão é contribuinte do ISS ou do ICMS.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

BACEN

Prova:

CESPE - 2013 - BACEN - Técnico - Suporte Administrativo |

Q350221

Contabilidade Geral

A respeito de teoria contábil, livros e registros dos fatos contábeis e método das partidas dobradas, julgue os itens a seguir.

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.

O livro de apuração do lucro real é um livro contábil auxiliar, no qual os fatos contábeis são registrados por tipo de conta.

Q349505

Contabilidade Geral

Texto associado

Com relação às funções e à estrutura das contas que compõem o balanço patrimonial e a demonstração do resultado do exercício, julgue os itens que se seguem.

O valor do ICMS, recuperável ou não, incidente sobre os bens adquiridos por uma empresa compõe o custo de aquisição desses bens e não deve ser reconhecido como despesa.

Q348851

Contabilidade Geral

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

As participações de debêntures e administradores devem ser calculadas após a provisão para o imposto de renda; no entanto, a participação dos empregados, que é uma despesa operacional, deverá ser calculada antes dessa provisão

As participações de debêntures e administradores devem ser calculadas após a provisão para o imposto de renda; no entanto, a participação dos empregados, que é uma despesa operacional, deverá ser calculada antes dessa provisão

Q348850

Contabilidade Geral

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

Se uma empresa vender um ativo imobilizado, ela deverá reconhecer seu resultado — ganho ou perda — como resultado não operacional.

Se uma empresa vender um ativo imobilizado, ela deverá reconhecer seu resultado — ganho ou perda — como resultado não operacional.