Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304241

Contabilidade Geral

Texto associado

Julgue os itens a seguir, acerca dos sistemas de custos e informações gerenciais para tomada de decisão.

O frete relativo às vendas de mercadorias constitui custos do período, devendo ser levados a resultado no exercício de ocorrência do fato gerador.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304240

Contabilidade Geral

Texto associado

Considere que determinada companhia tenha informado, em reais, os saldos das contas, conforme mostrados na tabela abaixo.

despesas gerais--------------------------------------1.000

despesas antecipadas de seguros---------------3.000

despesas de salários---------------------------------2.000

bancos---------------------------------------------------5.000

clientes--------------------------------------------------6.000

material de escritório--------------------------------4.000

equipamentos----------------------------------------10.000

receita de serviços----------------------------------10.000

fornecedores------------------------------------------1.000

capital---------------------------------------------------20.000

Com base nos dados acima apresentados, julgue os itens a seguir.

despesas gerais--------------------------------------1.000

despesas antecipadas de seguros---------------3.000

despesas de salários---------------------------------2.000

bancos---------------------------------------------------5.000

clientes--------------------------------------------------6.000

material de escritório--------------------------------4.000

equipamentos----------------------------------------10.000

receita de serviços----------------------------------10.000

fornecedores------------------------------------------1.000

capital---------------------------------------------------20.000

Com base nos dados acima apresentados, julgue os itens a seguir.

Após a apuração do resultado, a empresa apresentou lucro de R$ 4.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Telebras

Prova:

CESPE - 2013 - Telebras - Especialista em Gestão de Telecomunicações - Contador |

Q304229

Contabilidade Geral

Texto associado

Com base nas Leis n.º 6.404/1976, n.º 11.638/2007 e n.º 11.941/2009, julgue os itens que se seguem.

Na determinação do resultado do exercício, deverão ser computadas as receitas e os rendimentos adquiridos no período, mas não os custos, as despesas, os encargos e as perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304199

Contabilidade Geral

Texto associado

Julgue os seguintes itens, a respeito da retenção de tributos nos

pagamentos efetuados pelos órgãos da administração pública

federal.

pagamentos efetuados pelos órgãos da administração pública

federal.

Não serão retidos, pelos órgãos da administração pública federal, os valores correspondentes ao IR, CSLL, COFINS e PIS/PASEP referentes a pagamentos efetuados a partidos políticos, sindicatos e templos de qualquer culto. Essas são as únicas instituições que não terão esses valores retidos.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304198

Contabilidade Geral

Texto associado

Com referência ao imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e ao

imposto sobre serviços (ISS), julgue os itens abaixo.

de mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e ao

imposto sobre serviços (ISS), julgue os itens abaixo.

A base de cálculo do ICMS para operação com mercadorias é o valor destas, incluindo importâncias acessórias, tais como seguros e fretes pagos pelo comprador, excluídos os descontos incondicionais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304197

Contabilidade Geral

Texto associado

Com referência ao imposto sobre operações relativas à circulação

de mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e ao

imposto sobre serviços (ISS), julgue os itens abaixo.

de mercadorias e sobre prestações de serviços de transporte

interestadual e intermunicipal e de comunicação (ICMS) e ao

imposto sobre serviços (ISS), julgue os itens abaixo.

O ISS é um tributo municipal previsto na CF e criado por lei complementar federal.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304194

Contabilidade Geral

Texto associado

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Na determinação do lucro real, se o PIS e a COFINS forem calculados pela modalidade não cumulativa, tais contribuições não incidirão sobre a receita financeira.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304193

Contabilidade Geral

Texto associado

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

De acordo com a legislação pertinente, a alíquota da COFINS incidente sobre as receitas de obras empreitadas será de 3,0% sobre a receita operacional bruta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304192

Contabilidade Geral

Texto associado

Com relação aos Programas de Integração Social e de Formação do

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Patrimônio do Servidor Público (PIS/PASEP) e à contribuição para

o financiamento da seguridade social (COFINS), julgue os itens a

seguir.

Na atividade comercial, o PIS e a COFINS têm como dedução da base de cálculo, entre outros, as mercadorias adquiridas para revenda e a folha de pagamento.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304191

Contabilidade Geral

Texto associado

Julgue os próximos itens, a respeito do imposto de renda pessoa

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

jurídica (IRPJ) e da contribuição social sobre o lucro líquido

(CSLL).

O limite de receitas para opção pelo lucro presumido, se preenchidas todas as condições legais, será de R$ 3,6 milhões anuais.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CNJ

Prova:

CESPE - 2013 - CNJ - Analista Judiciário - Área Administrativa - Contabilidade |

Q304156

Contabilidade Geral

Texto associado

Acerca de contas patrimoniais, suas características, seu registro e

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

sua evidenciação, julgue os itens a seguir, considerando que a sigla

CPC corresponde a Comitê de Pronunciamentos Contábeis.

Uma entidade não deve reconhecer os custos da manutenção periódica de um item do ativo imobilizado no valor contábil desse item. Pelo contrário, quando incorridos, esses custos são reconhecidos no resultado.

Q303921

Contabilidade Geral

Em 31/12/X1, a empresa WMG, sociedade anônima de capital aberto, faltava analisar e realizar os registros contábeis, quando necessários, dos seguintes itens:

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de

- Pagamento a fornecedores no valor de R$ 20.000,00.

- A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 50.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo destas aplicações financeiras era de R$ 51.500,00 e a empresa as classificava como mantidas até o vencimento. Nenhuma alteração havia sido reconhecida no valor das aplicações financeiras no mês de dezembro.

- Em 31/12/X1, houve a emissão de debêntures no valor de R$ 100.000,00 com prêmio de R$ 2.000,00. Os custos de transação na emissão de debêntures foram R$ 1.500,00.

- Em 31/12/X1, a empresa realizou o teste de impairment de um ativo intangível com vida útil indefinida, cujo valor contábil era R$ 30.000,00 e o valor recuperável era R$ 31.000,00.

- A empresa recebeu dividendos de uma empresa controlada no montante de R$ 1.200,00 em 31/12/X1.

- A empresa recebeu R$ 25.000,00 de seus clientes em 31/12/X1.

Após o registro destes eventos, é correto afirmar que houve um aumento no Lucro Antes do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido, em reais, de

Q303917

Contabilidade Geral

Sobre as Demonstrações Contábeis é correto afirmar que

Q302753

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2010, um equipamento por R$ 220.000,00, à vista. A vida útil econômica estimada deste equipamento na data de aquisição foi de 8 anos e o valor residual de R$ 20.000,00. Em 31/12/2011, após um ano de uso, a empresa vendeu este equipamento, à vista, por um preço líquido de vendas de R$ 200.000,00. Com base nestas informações, o resultado obtido com a venda deste equipamento, apresentado na Demonstração do Resultado do Exercício, foi, em reais,

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

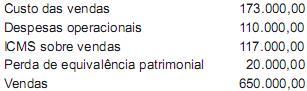

Q302315

Contabilidade Geral

Uma sociedade anônima, tributada pelo lucro real, apresentou, em reais, as seguintes informações referentes ao exercício social encerrado em 31 de dezembro de 2011:

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Considerando-se exclusivamente as informações recebidas e as determinações fiscais vigentes para a apuração do imposto de renda, com base no lucro real, o valor do imposto devido, no exercício social de 2011, em reais, é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2013 - BNDES - Profissional Básico - Ciências Contábeis |

Q302294

Contabilidade Geral

Nos termos da legislação tributária em vigor, as pessoas jurídicas, tributadas com base no lucro real, determinarão a base de cálculo da Contribuição Social sobre o Lucro (CSLL), tomando o lucro contábil antes do imposto de renda e da CSLL, ajustada pela

Ano: 2013

Banca:

ESPP

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

ESPP - 2013 - COBRA Tecnologia S/A (BB) - Analista Administrativo |

Q296987

Contabilidade Geral

_________________ são os recursos econômicos gerados pela atividade empresarial.

Ano: 2013

Banca:

ESPP

Órgão:

COBRA Tecnologia S/A (BB)

Prova:

ESPP - 2013 - COBRA Tecnologia S/A (BB) - Técnico Administrativo |

Q296847

Contabilidade Geral

_______________ são os recursos econômicos consumidos pela atividade empresarial com o objetivo de gerar receitas.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Especialista em Regulação - Área V |

Q295836

Contabilidade Geral

A receita líquida pode ser estimada conhecendo-se os custos, as despesas fixas e variáveis e, ainda, a previsão de lucro.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE - 2013 - ANP - Analista Administrativo - Área 2 |

Q292200

Contabilidade Geral

Texto associado

Em relação à administração de valores a receber, julgue os itens

de 58 a 60.

de 58 a 60.

Espera-se que a concessão de descontos financeiros por pagamentos antecipados, apesar de provocar uma despesa adicional para a empresa, apresente benefícios como redução do nível de investimentos em valores a receber, suavização do impacto das despesas relacionadas a perdas com devedores duvidosos e diminuição das necessidades de caixa da empresa.