Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.163 questões

Ano: 2013

Banca:

Makiyama

Órgão:

IF-RO

Provas:

Makiyama - 2013 - IF-RO - Contador

|

Makiyama - 2013 - IF-RO - Professor - Contabilidade |

Q495774

Contabilidade Geral

Assinale a alternativa em que todos os procedimentos apresentados correspondem, corretamente, às demonstrações financeiras obrigatórias a serem laboradas ao fim de cada exercício social.

Q495771

Contabilidade Geral

Considere os dados a seguir para a questão.

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Tendo em vista as contas e as informações dadas, pode-se verificar que a empresa destinou ao pagamento da participação de empregados o valor de:

Receita Líquida de Vendas 800.000,00

Custo das Vendas do Período 250.000,00

Receitas com alienação de imobilizados 50.000,00

Despesas com salários 150.000,00

Provisão para Imposto de Renda 80.000,00

Contribuição sobre o Lucro Líquido: 20.000

Participação dos Debenturistas: 20%

Participação dos Empregados: 20%

Dividendos propostos: 20.000,00

Ajustes de exercícios anteriores: 35.000,00

Transferências para reserva de lucro: 10%

Tendo em vista as contas e as informações dadas, pode-se verificar que a empresa destinou ao pagamento da participação de empregados o valor de:

Q489588

Contabilidade Geral

Na determinação do resultado do exercício, devem ser computados(as):

Q486493

Contabilidade Geral

A empresa Fusão S.A. adquiriu a empresa Partilha S.A. com objetivo de combinar seus negócios. No processo de aquisição foram gastos pela empresa Fusão honorários com contratação de advogados, contabilistas, auditores e outros. Esses valores devem ser contabilizados como

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477866

Contabilidade Geral

A Cia. Urano aproveita a proposta de seu fornecedor e antecipa a liquidação de uma duplicata de seu aceite, mediante um desconto de 10% do valor total do título. Essa operação implica no reconhecimento de:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477865

Contabilidade Geral

Com relação à atribuição e reconhecimento de valor do imobilizado, pode-se afirmar que:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477853

Contabilidade Geral

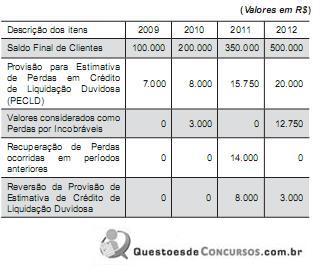

Com base nos dados abaixo, responder à questão.

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

Na apuração do resultado de 2011, a empresa registrou:

O departamento de análise de crédito da empresa Comércio Geral S.A. apresenta ao comitê de políticas contábeis, da empresa, o relatório a seguir, relativo ao comportamento dos recebíveis nos últimos quatro anos.

Na apuração do resultado de 2011, a empresa registrou:

Ano: 2013

Banca:

ESAF

Órgão:

MF

Prova:

ESAF - 2013 - MF - Analista de Finanças e Controle - Contábil-Financeira |

Q477852

Contabilidade Geral

A Cia. de Transportes Pontual atua no ramo de entregas

de encomendas utilizando 30 motocicletas. Após inúmeros

problemas verificados em razão da falta de pontualidade

de entrega, as condições de locomoção, risco do negócio

e os resultados negativos obtidos, resolve encerrar esse

tipo de atividade, passando a atuar no ramo de transportes

de produtos in natura, utilizando caminhões pesados. Em

20/03/2011, ao desfazer-se das motocicletas, via leilão,

identifica os seguintes valores:

(Valores em R$)

Valor da Venda 300.000

Despesas necessárias para venda dos itens (12.000)

Tributos incidentes sobre a negociação (18.000)

Valor Líquido Contábil 270.000

Com base nas informações, pode-se afirmar que:

(Valores em R$)

Valor da Venda 300.000

Despesas necessárias para venda dos itens (12.000)

Tributos incidentes sobre a negociação (18.000)

Valor Líquido Contábil 270.000

Com base nas informações, pode-se afirmar que:

Q476087

Contabilidade Geral

Observe as contas a seguir de uma empresa comercial e

responda à questão.

Contas Valor R$

Adiantamento de Clientes 80

Salários do mês 50

Contas a pagar em 180 dias 120

Veículos para uso 500

Fretes e carretos na venda 100

Empréstimos de sócios 70

Ganho na alienação de bens de uso 100

Capital social 1.000

Ações de empresas coligadas 100

Juros passivos 50

Despesas com comissão 100

Veículos para renda 150

Adiantamento a fornecedores 300

Venda de mercadorias 1.000

Juros a pagar 10

Impostos a recuperar 120

Vales concedidos a funcionários 20

Despesas administrativas 50

Veículos para venda 800

Financiamentos a pagar de longo prazo 400

Reservas de lucros 200

Perdas eventuais 30

Custo de mercadorias vendidas 600

Aluguéis pagos antecipadamente 10

Desconsiderando os impostos diretos da receita de vendas e considerando uma alíquota de 30% de imposto de renda e contribuição social sobre o lucro líquido do exercício sem ajuste no LALUR, o valor do lucro líquido do exercício é

Contas Valor R$

Adiantamento de Clientes 80

Salários do mês 50

Contas a pagar em 180 dias 120

Veículos para uso 500

Fretes e carretos na venda 100

Empréstimos de sócios 70

Ganho na alienação de bens de uso 100

Capital social 1.000

Ações de empresas coligadas 100

Juros passivos 50

Despesas com comissão 100

Veículos para renda 150

Adiantamento a fornecedores 300

Venda de mercadorias 1.000

Juros a pagar 10

Impostos a recuperar 120

Vales concedidos a funcionários 20

Despesas administrativas 50

Veículos para venda 800

Financiamentos a pagar de longo prazo 400

Reservas de lucros 200

Perdas eventuais 30

Custo de mercadorias vendidas 600

Aluguéis pagos antecipadamente 10

Desconsiderando os impostos diretos da receita de vendas e considerando uma alíquota de 30% de imposto de renda e contribuição social sobre o lucro líquido do exercício sem ajuste no LALUR, o valor do lucro líquido do exercício é

Ano: 2013

Banca:

CESGRANRIO

Órgão:

Banco da Amazônia

Prova:

CESGRANRIO - 2013 - Banco da Amazônia - Técnico Bancário - 1 |

Q468708

Contabilidade Geral

Uma companhia tributada pelo lucro real anual recolheu no Banco W o Imposto de Renda, apurado pela antecipação mensal em base estimada, no valor de 50.000,00, mediante débito em conta corrente.

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada:

O Banco W realizou o seguinte registro contábil da arrecadação do imposto de renda realizada:

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462178

Contabilidade Geral

A Cia. Negócios & Negócios reconheceu, durante o ano de 2012, R$ 2.000.000,00 em vendas realizadas. Adicionalmente, durante 2012, reconheceu as seguintes operações: devoluções de vendas de R$ 60.000,00; abatimento sobre vendas de R$ 40.000,00; comissões sobre as vendas realizadas de R$ 30.000,00; impostos sobre vendas de R$ 360.000,00; estimativa para perdas com créditos de liquidação duvidosa de R$ 6.000,00. Sabendo que o custo das mercadorias vendidas foi de R$ 1.180.000,00, a Cia. Negócios & Negócios apurou, em 2012, uma receita líquida e um lucro bruto, respectivamente, de

Ano: 2013

Banca:

FCC

Órgão:

TRT - 5ª Região (BA)

Prova:

FCC - 2013 - TRT - 5ª Região (BA) - Analista Judiciário - Contabilidade |

Q462172

Contabilidade Geral

A empresa Comercial S.A. realizou, em 31/12/2012, uma venda, do produto A, no valor total de R$ 90.000,00, tendo recebido R$ 30.000,00 à vista e o restante para ser recebido em 30/04/2014. Se o cliente tivesse efetuado a compra do produto A à vista, ele pagaria, no total, R$ 83.000,00. Com base nestas informações e na regulamentação vigente, a empresa Comercial S.A. reconheceu, no momento da venda, uma receita de vendas de

Ano: 2013

Banca:

FCC

Órgão:

TRE-RO

Prova:

FCC - 2013 - TRE-RO - Analista Judiciário - Contabilidade |

Q458517

Contabilidade Geral

A empresa Comércio S.A., ao adquirir mercadorias para revenda pagou os seguintes valores:

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Mercadorias: R$ 120.000,00, valor líquido de tributos;

Seguro: R$ 2.000,00;

Tributos recuperáveis: R$ 21.000,00;

Tributos não recuperáveis: R$ 12.000,00.

Com base nessas informações e sabendo que a empresa revendeu todas estas mercadorias por R$ 250.000,00, com 10% de desconto no ato da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela empresa Comércio S.A. foram, respectivamente, em reais,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455458

Contabilidade Geral

Com base na legislação societária, nos princípios fundamentais de contabilidade e nos pronunciamentos contábeis do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente, referente à elaboração de demonstrações contábeis.

Para fins de divulgação na demonstração do resultado do exercício, incluem-se na receita os ingressos brutos recebidos e a receber pela entidade, originários de suas próprias atividades, inclusive tributos sobre vendas de bens e serviços, estes posteriormente deduzidos para fins de evidenciação da receita líquida.

Para fins de divulgação na demonstração do resultado do exercício, incluem-se na receita os ingressos brutos recebidos e a receber pela entidade, originários de suas próprias atividades, inclusive tributos sobre vendas de bens e serviços, estes posteriormente deduzidos para fins de evidenciação da receita líquida.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SEGESP-AL

Prova:

CESPE - 2013 - SEGESP-AL - Perito Criminal - Ciências Contábeis |

Q455433

Contabilidade Geral

Julgue o item a seguir, de acordo com as normas internacionais de contabilidade.

O reconhecimento de uma receita de venda implica a transferência legal da titularidade dos bens alienados aos compradores.

O reconhecimento de uma receita de venda implica a transferência legal da titularidade dos bens alienados aos compradores.

Ano: 2013

Banca:

FCC

Órgão:

TCE-AM

Prova:

FCC - 2013 - TCE-AM - Analista Técnico de Controle Externo - Auditoria Governamental |

Q437556

Contabilidade Geral

Determinada Cia. adquiriu, em 31/12/2012, produtos para revenda no valor de $ 120.000, para serem pagos em junho de 2014. Sabe-se que se estes produtos tivessem sido adquiridos à vista, a Cia. pagaria $ 100.000. Em 05/01/2013, a Cia. vendeu estes produtos pelo valor de $ 250.000 que será recebido integralmente em 05/01/2015. Para determinar o valor que será recebido do cliente, a empresa considerou a taxa de juros vigente no mercado e se a venda tivesse sido feita à vista, dentro das condições normais, o seu valor seria de $ 196.000. Com base nestas informações, em 05/01/2013, a Cia. deveria ter reconhecido, referente a esta venda, um Lucro Bruto de

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427348

Contabilidade Geral

De acordo com NBC TG 30 – Receitas, o reconhecimento da receita proveniente da venda de bens deve ser efetuado quando forem satisfeitas algumas condições.

Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s) item(ns):

Analise as condições de reconhecimento de receitas abaixo e, em seguida, assinale a opção CORRETA.

I. A entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes à propriedade dos bens.

II. O valor da receita possa ser confiavelmente mensurado.

III. A entidade mantenha envolvimento continuado na gestão dos bens, vendidos em grau associado à propriedade, mesmo sem o efetivo controle de tais bens.

IV. As despesas incorridas ou a serem incorridas, referentes à transação, possam ser confiavelmente mensuradas.

São condições para reconhecimento da receita da venda de bens, apenas o(s) item(ns):

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427328

Contabilidade Geral

Texto associado

Uma sociedade empresária apresentava, ao final do ano de 2012, as seguintes movimentações de contas patrimoniais e de resultado para a elaboração da Demonstração do Resultado e Demonstração do Resultado Abrangente do período:

Na Demonstração do Resultado do período, o Lucro Líquido é igual a:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427326

Contabilidade Geral

Uma sociedade apresentou a composição dos seguintes saldos de um item do Ativo Imobilizado em 30.11.2012:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Veículos - R$200.000,00

(-) Depreciação Acumulada - (R$15.000,00)

(-) Perda por Desvalorização - (R$30.000,00)

Saldo em 30.11.2012 - R$155.000,00

No mês de dezembro de 2012, a empresa vendeu este item, a prazo, por R$176.000,00, para recebimento em uma única parcela, com vencimento em 15 meses e com juros embutidos na transação de 10% no mesmo período.

Desconsiderando a incidência de tributo sobre esta transação, o lançamento da venda e baixa do item provocará um impacto líquido nas contas de resultado de:

Ano: 2013

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2013 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q427323

Contabilidade Geral

Com os saldos das contas de resultado apresentados abaixo, elabore a Demonstração de Resultado.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.

Custo das Mercadorias Vendidas R$78.530,00

Despesa com Tributos Sobre o Lucro R$17.577,00

Despesas Administrativas R$13.740,00

Despesas com Vendas R$43.510,00

Despesas Financeiras R$3.720,00

Despesas Gerais R$21.820,00

ICMS Incidente Sobre Vendas R$16.450,00

Outras Despesas Operacionais R$2.120,00

Receita Bruta de Vendas R$235.000,00

Receita de Equivalência Patrimonial R$3.450,00

Receitas Financeiras R$1.780,00

Vendas Canceladas R$1.750,00

Com base na Demonstração de Resultados elaborada, assinale a opção CORRETA.