Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Uma empresa produz e vende mochilas. Em 01/01/2015 não havia estoque inicial de mochilas.

No mês de janeiro de 2015 a empresa produziu 200 mochilas. Para isso, consumiu R$ 1.200,00 de matéria prima, pagou os salários dos funcionários diretamente envolvidos na produção no valor de R$ 2.200,00, incorreu em custos indiretos de fabricação no valor de R$ 600,00 e depreciou a máquina utilizada no processo em R$ 200,00.

No processo de transporte para o cliente, acidentalmente, houve a danificação de 20 mochilas, que não poderão ser aproveitadas. As mochilas começaram a ser vendidas no início de fevereiro por R$ 30,00. Em março, com a volta às aulas, as mochilas passaram a ser vendidas por R$ 35,00. Já em abril, as vendas diminuíram e as mochilas passaram a ser vendidas por R$ 22,00.

Assinale a opção que indica o valor contábil unitário da mochila em 30/04/15.

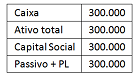

Uma sociedade empresária apresentou, em 31/12/2014, o seguinte balanço patrimonial:

Em 2015, a sociedade empresária auferiu receita de serviços no valor de R$ 400.000 e incorreu em despesas administrativas no valor de R$ 180.000. Além disso, a sociedade empresária recebeu e pagou uma multa de trânsito (permanentemente indedutível) no valor de R$ 20.000 e reconheceu, como provisão para contingências, R$ 50.000 (temporariamente indedutível) referentes a uma causa na justiça.

Apresente a opção que indica o valor do imposto sobre a renda e

da contribuição social corrente, considerando a alíquota de 34%.

Uma sociedade empresária é fabricante de equipamentos de grande porte que possuem um ciclo de produção de três anos.

Em 01/01/2015, a sociedade empresária vendeu um equipamento por R$ 10.000.000, recebendo 50% do valor antecipadamente.

O custo total orçado para a fabricação é de R$ 8.000.000, sendo que em 2015 foram realizados R$ 3.200.000 destes. A sociedade empresária incorreu, ainda, em despesas administrativas no valor de R$ 120.000, a serem pagas no ano seguinte e recebeu R$ 50.000 de receitas financeiras.

Assinale a opção que indica o luro bruto da empresa, sem considerar os efeitos dos impostos.

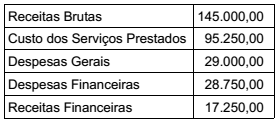

Considere as seguintes informações da empresa Curitibana:

Receita bruta....................................................................................... 24.000

Devoluções de receita do mês ........................................................... 3.000

Descontos incondicionais sobre receita ......................................... 1.000

Lucro na alienação de máquinas ....................................................... 6.000

Depreciação de imóveis utilizada nas atividades da empresa ....... 2.000

Bens adquiridos para revenda .......................................................... 10.000

Alíquota da Cofins não cumulativa......................................................7,6%

Qual é o valor efetivo da Cofins?

Em 31.12.2015, a Comercial Paranaense tinha os seguintes saldos:

A Empresa Paranaense é tributada com base no lucro real anual. Os dados constantes no Livro de Apuração do Lucro Real são os seguintes:

Prejuízo do Exercício ...................................................................... 46.000

Adições........................................................................................... 160.000

Exclusões ......................................................................................(26.000)

Lucro Antes das Compensações .................................................. 88.000

Prejuízo Fiscal a Compensar de Períodos Anteriores ................. 79.000

Por meio de um planejamento tributário, qual é o valor da provisão para Imposto de Renda?

A Companhia Paranaense obteve as seguintes informações no ano 1: Receita Líquida R$ 500.000; Lucro Líquido R$ 50.000; Ativo Total R$ 1.000.000.

Com base nesses dados, é correto afirmar que Margem Líquida, Giro e Retorno do Ativo são, respectivamente, de:

INSTRUÇÃO: Analise o quadro abaixo que discrimina as contas contábeis e seus respectivos saldos e responda às questões 28 e 29.

Com base nos dados apresentados, conclui-se que o resultado do exercício foi um

Caso uma empresa realize gastos para a aquisição de um bem, em que se espera que os benefícios econômicos ocorram somente ao longo do período corrente, então essa transação deverá ser reconhecida como despesa na demonstração do resultado.

Perdas são decréscimos nos benefícios econômicos durante o período contábil, portanto não são enquadradas como despesas, visto que despesas têm origem em atividades usuais da entidade e perdas, em atividades não usuais.

Os juros pagos a titular, sócios ou acionistas, a título de remuneração do capital próprio, poderão ser deduzidos na demonstração do resultado do exercício, sendo seu cálculo realizado sobre as contas do patrimônio líquido ajustado e limitado à variação, pro rata dia, da taxa de juros de longo prazo (TJLP).

“É definida como a taxa de retorno que o capital empregado na produção obteria em investimentos alternativos”. Este é o conceito para:

A definição de despesas abrange perdas. Dentre as contas abaixo, assinalar a que representa despesas no reconhecimento contábil da entidade:

Um dos indicadores financeiros relevantes é Ebitda, em português Lajida. O Ebitda avalia: