Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Considere as afirmativas, a seguir, sobre o Balanço Patrimonial:

I. No ativo circulante serão classificadas: as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte.

II. No ativo imobilizado serão classificados: os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

III. No passivo exigível serão classificadas as obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem no exercício seguinte, e no passivo não circulante, se tiverem vencimento em prazo maior.

IV. No balanço patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Assinale a alternativa que contém as sentenças corretas:

Uma das técnicas utilizadas para análise de um projeto de investimento é a do Valor Presente Líquido (VPL), o qual é obtido subtraindo-se o investimento inicial do valor presente das entradas de caixa, descontadas a uma taxa definida pela empresa. A taxa utilizada para desconto das entradas de caixa a serem trazidas a valor presente é relativa:

Assinale a alternativa correta. Referente às demonstrações contábeis complete:

A ______________________________, apresenta o resultado da entidade para um período contábil, os itens de receita e despesa reconhecidos diretamente no patrimônio líquido no período, os efeitos das mudanças de práticas contábeis e correção de erros reconhecidos no período, os valores investidos pelos proprietários e os dividendos e outras distribuições para os proprietários durante o período.

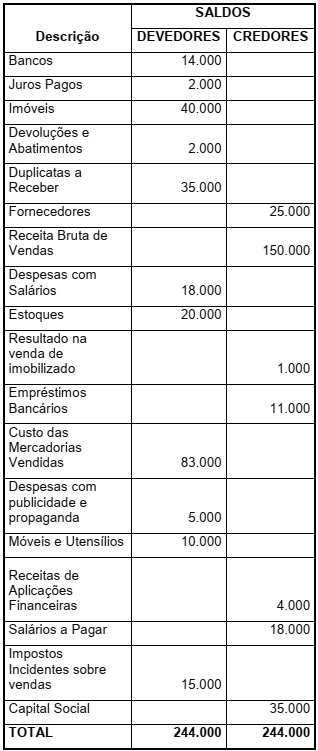

Apresenta-se a seguir o balancete da Cia Horizonte Belo Ltda, apurado em 31/12/2014:

Assinale a alternativa que apresenta o Lucro ou

Prejuízo antes dos impostos incidentes sobre o lucro

(LAIR):

De acordo com a legislação tributária brasileira, é necessário observar os regimes de incidência dos impostos e contribuições para adequada contabilização e recolhimento dos mesmos. Os impostos e contribuições possuem regime de incidências de cumulatividade e não cumulatividade.

Assinale a alternativa que apresenta um imposto ou

contribuição com regime de incidência cumulativa.

Caixa 3.500,00 Computadores e periféricos 2.500,00 Fornecedores 5.000,00 Depreciação acumulada 2.800,00 Reservas para expansão 6.200,00 Duplicatas a receber 5.000,00 Terrenos 25.000,00 Móveis e utensílios 3.000,00 Capital social 66.000,00 Instalações 15.000,00 Salários a pagar 3.680,00 Veículos 25.000,00 Mercadorias 3.600,00 Banco c/ movimento 6.300,00 Impostos a recolher 5.220,00

No mês de janeiro de 2015, a empresa teve as seguintes movimentações:

Venda a prazo de R$ 800,00, venda à vista de R$ 350,00, impostos sobre as vendas de R$ 244,38, devolução de vendas R$ 44,35, custos das mercadorias vendidas R$ 402,50, despesas com vendas R$ 92,00, despesas administrativas R$ 172,50, despesas financeiras R$ 9,95, compra de mercadorias a prazo R$ 600,00, pagamento de fornecedor com cheque R$ 200,00 e recebimento de duplicatas R$ 300,00. Com base nas informações apresentadas, qual é o Balanço Patrimonial de 2014 e DRE de janeiro de 2015?