Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Analise abaixo as informações de uma determinada Sociedade Empresária no mês de outubro de 2.016:

- O valor do estoque inicial de mercadorias era de R$25.000,00; - Houve aquisição de mercadorias para revenda no valor de R$90.000,00. - O PIS/COFINS a recuperar sobre a aquisição das mercadorias foi de R$8.325,00 - O valor do estoque final das mercadorias foi de R$10.000,00. - Venda de mercadorias, a vista, no valor de R$150.000,00; - Venda de mercadorias, a prazo, a receber em dezembro de 2.016 no valor de R$90.000,00; - Considere a alíquota de 17% para o cálculo dos tributos incidentes sobre a venda.Com base nas informações apresentadas, o Lucro/

Prejuízo Bruto apurado no mês foi de:

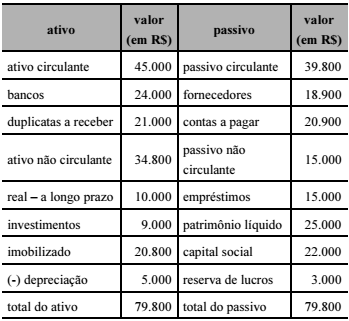

Após o levantamento do balanço patrimonial da empresa Beta S.A., apresentado na tabela precedente, ocorreram as seguintes operações:

• prestação de serviços com recebimento à vista, no valor de R$ 16.500;

• pagamento de R$ 5.800 referentes a salários;

• apropriação de despesas financeiras referente às contas a pagar, no valor de R$ 400;

• pagamento de R$ 200 relativos a despesas com tributos;

• venda de 50% dos investimentos, com recebimento de R$ 5.000 previsto para 30 dias;

• pagamento a fornecedores, no valor de R$ 10.000, acrescido de 10% de multa por atraso.

Após a contabilização dos fatos anteriormente descritos,

Sobre obrigação tributária indique se as afirmações são verdadeiras (V) ou falsas (F).

( ) A obrigação tributária é principal ou acessória.

( ) A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.

( ) A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.

Utilizando a Demonstração do Resultado do Exercício (DRE), temos:

Custo dos Produtos Vendidos = 10.000,00

Abatimentos = 1.500,00

Receitas Financeiras = 500,00

Despesas Financeiras = 1.000,00

Despesas Administrativas = 1.500,00

Vendas de Produtos = 25.000,00

Variações monetárias e cambiais passivas = 500,00

Resultado da equivalência patrimonial = 1.500,00

Impostos e Contribuições incidentes sobre vendas = 2.500,00

Qual o resultado operacional bruto?

Quadro 1 para responder à questão.

Saldos contábeis apurados em dezembro/20X1.

A Empresa Mais S/A apresentou os seguintes saldos de contas ao final do exercício de 2015:

Neste caso, desconsiderando a incidência de Imposto de Renda e da Contribuição Social, o resultado bruto apurado

foi de:

Uma determinada Sociedade Empresária apresentou os seguintes dados ao final do exercício contábil:

Com base nos dados acima, pode se afirmar que o

lucro líquido do exercício é de:

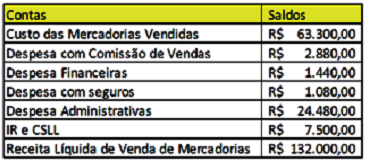

Uma empresa de serviços contábeis apresentou os seguintes valores em 31 de dezembro de 2016:

O valor do resultado bruto na Demonstração do Resultado do Exercício do período é de: