Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Sobre a Apuração do Resultado do Exercício, analise as afirmativas abaixo:

I. Deve-se encerrar o saldo das contas de Receitas.

II. Deve-se encerrar o saldo das contas de Caixa.

III. Deve-se encerrar o saldo das contas de Despesas.

IV. Deve-se encerrar o saldo das contas de Estoque de Mercadorias.

V. Deve-se fazer o confronto dos saldos das Contas Patrimoniais.

VI. Deve-se fazer o confronto dos saldos das Contas de Resultado.

Estão CORRETAS apenas

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

Valor pago ao fornecedor dos produtos adquiridos ..................................................... R$ 230.000,00

Valor pago por um seguro para transportar os produtos até a empresa ..................... R$ 6.000,00

No valor total pago ao fornecedor dos produtos adquiridos estavam incluídos os seguintes tributos:

Tributos recuperáveis .................................................................................... R$ 32.000,00

Tributos não recuperáveis ............................................................................. R$ 18.000,00

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

A tabela abaixo apresenta os dados de três aplicações financeiras realizadas por uma empresa, bem como a classificação efetuada pela empresa para cada uma delas.

O valor total evidenciado no resultado da empresa em 2015, decorrente somente das três aplicações apresentadas na tabela

anterior, foi, em reais,

Considerando que determinada pessoa jurídica tenha sido tributada no imposto sobre a renda de pessoas jurídicas com base no lucro real, julgue os seguintes itens.

I O critério para a determinação da base de cálculo da contribuição social sobre o lucro líquido (CSLL) será o lucro real.

II A base de cálculo da CSLL será determinada em períodos de apuração semestrais.

III A periodicidade de pagamento adotada pela referida pessoa jurídica para o imposto sobre a renda determina a periodicidade de pagamento da CSLL.

IV Nos casos de incorporação, fusão ou cisão, a apuração da base de cálculo da CSLL será efetuada na data do levantamento das demonstrações financeiras.

Estão certos apenas os itens

Tabela 3A1AAA

Uma construtora comprou 10.000 tijolos pelo valor de R$ 6.000. No ato da compra, o vendedor propôs três formas de pagamento: pagamento à vista, na própria loja, com desconto de 20%; pagamento com prazo de 30 dias, com desconto de 10%; pagamento em três parcelas, com prazos de 30, 60 e 90 dias a partir da data da compra, sem qualquer desconto.

Nessa situação hipotética, a construtora deverá receber

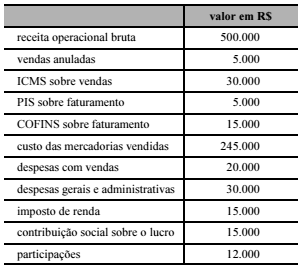

O livro-razão de determinada empresa apresentou, ao final do exercício, as informações a seguir.

Considerando-se essas informações, no que se refere à elaboração

da demonstração do resultado do exercício, é correto afirmar que

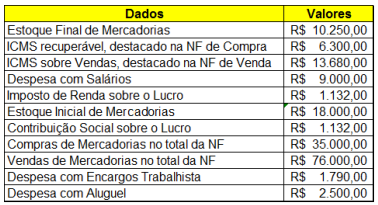

Com base nos dados apresentados e sabendo que o ICMS sobre as compras é recuperável, assinale a alternativa incorreta.

Uma empresa comercial efetuou as seguintes operações em março de 2017:

• compra de mil unidades do único produto que comercializa, pagando R$ 110.000,00, tendo ICMS recuperável incluso no valor de R$ 10.000,00;

• venda de 800 unidades desse produto, recebendo R$ 180.000,00, com ICMS incluso no total de R$ 8.000,00.

Considerando-se a inexistência de saldo inicial para os estoques, bem como o fato de que a empresa efetua o controle permanente dos seus estoques, pode-se afirmar que, em relação ao mês de março de 2017, a empresa apurou um lucro bruto de

Analise a situação hipotética a seguir.

A Cia. SALTA S.A. realizou uma aplicação financeira no dia 1/11/2016, no valor de R$ 15.000,00. A aplicação rende 2% ao mês, em regime composto. O resgate será efetuado após 10 meses, conjuntamente com os juros.

Qual é o valor creditado como receita financeira, em 31/12/2016, referente a esse período contábil?

Um cinema iria iniciar suas atividades em 15/4/16. Durante o período de 2016, efetuou uma série de gastos relativos à contratação de equipe de empregados e propaganda institucional. As operações não se iniciaram na data programada em virtude de problemas legais absolutamente independentes da vontade da administração do cinema. A operação do cinema só teve início no ano seguinte, em 20/01/17.

No encerramento do exercício de 2016, esses gastos devem ser lançados em qual grupo contábil?

Julgue o item subsecutivo de acordo com a Lei n.º 6.404/1976 e suas alterações.

Uma das vantagens conferidas às ações preferenciais

sem direito a voto ou com restrição ao exercício desse

direito é o dividendo mínimo de 25% do lucro líquido do

exercício.

A respeito de tributos e seus impactos nas operações das empresas, julgue o item seguinte.

Ao optar pelo pagamento de juros sobre o capital próprio

aos seus acionistas, a empresa poderá deduzi-los no

cálculo do imposto de renda, ficando as pessoas físicas

beneficiárias sujeitas ao imposto de renda retido na

fonte à alíquota de 15%.

Acerca de demonstração de resultado de exercício, julgue o item subsecutivo.

O IPI incidente sobre as vendas deverá ser representado

destacadamente, isto é, deverá ser deduzido da receita

bruta para determinação da receita líquida.