Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

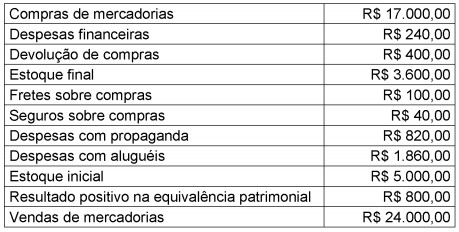

Ao final do exercício de 2015, a contabilidade da empresa Pau Brasil S.A. apresentava os seguintes saldos em reais:

Com base exclusivamente nos saldos apresentados acima e desconsiderando a incidência de

tributos, o Custo das Mercadorias Vendidas (CMV) e o Resultado Líquido do Período da empresa

Pau Brasil S.A., ao final do exercício de 2015, foram, respectivamente:

Uma sociedade empresária apresentava em suas contas, em 31/12/2016, os saldos listados a seguir.

▪ Vendas Brutas: R$ 400.000;

▪ Compras de mercadorias: R$ 100.000;

▪ Abatimentos concedidos: R$ 20.000;

▪ Descontos financeiros obtidos: R$ 22.000;

▪ Descontos financeiros concedidos: R$ 28.000;

▪ Devolução de vendas: R$ 15.000;

▪ Devolução de compras: R$ 10.000;

▪ Saldo inicial do estoque de mercadorias: R$ 25.000;

▪ Saldo final do estoque de mercadorias: R$ 5.000;

▪ Despesas comerciais: R$ 60.000;

▪ Despesas administrativas: R$ 65.000;

▪ Provisão para crédito de liquidação duvidosa: R$ 8.000.

Considerando apenas as informações acima e desconsiderando a incidência de impostos, o valor do lucro bruto da sociedade empresária, em 31/12/2016, era de

Acerca da contribuição para o financiamento da seguridade social (COFINS), julgue os itens a seguir.

I- Vendas de produtos a empresa comercial exportadora com o fim específico de exportação são excluídas da base de cálculo da COFINS.

II- Os créditos da COFINS referentes a imóveis em construção adquiridos para revenda podem ser integralmente descontados pela pessoa jurídica adquirente.

III- Os custos correspondentes à energia térmica consumida no estabelecimento de pessoa jurídica contribuinte podem ser descontados da base de cálculo da COFINS.

Assinale a opção correta.

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I- A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II- Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III- A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Uma empresa realizou em 2016 as seguintes operações:

• Vendas à vista: R$ 300.000.

• Vendas a prazo: R$ 200.000. O recebimento está previsto para 2018. Destas, 20% foram realizadas para o governo.

• Metade do valor das vendas destina-se ao custo das mercadorias vendidas.

• Despesas de salários: R$ 36.000.

• Despesas com multas de trânsito: R$ 5.000.

• Provisão para 13º salário: R$ 2.000.

• Provisões para contingências trabalhistas: R$ 50.000.

Assinale a opção que indica o valor da conta imposto sobre a renda e da contribuição social a pagar em 31/12/2016, considerando as alíquotas de 25% para o imposto sobre a renda e de 9% para a contribuição social.

Uma sociedade empresária apresentava as seguintes contas em sua Demonstração do Resultado do exercício de 31/12/2016:

• Compras de estoque: R$ 100.000;

• Estoque inicial: R$ 30.000;

• Estoque final: R$ 40.000;

• Devolução de compras: R$ 20.000;

• Devolução de vendas: R$ 15.000;

• Vendas brutas: R$ 400.000;

• Descontos financeiros concedidos: R$ 25.000;

• Abatimentos concedidos: R$ 10.000;

• Despesas operacionais: R$ 60.000;

• Receitas financeiras: R$ 100.000.

Assinale a opção que indica o lucro bruto da empresa em 31/12/2016.

Uma sociedade empresária apresentava os seguintes saldos, em 31/12/206.

• Receita de Venda: R$ 200.000;

• Receita com a venda de ativo imobilizado: R$ 80.000;

• Despesas administrativas: R$ 30.000;

• Despesas comerciais: R$ 50.000;

• Baixa de ativo imobilizado: R$ 30.000;

• Custo das mercadorias vendidas: R$ 60.000;

• Provisão para imposto de renda: R$ 40.000.

A sociedade empresária realiza uma análise vertical, a fim de verificar sua estrutura de resultado.

Assinale a opção que indica a representação do resultado operacional.

Uma entidade recebeu, em 2016, subvenções do governo sem que houvesse exigência de cumprimento de obrigações adicionais.

Assinale a opção que indica o correto reconhecimento contábil do montante recebido.

A Cia. Rent a Book oferece aluguel de livros. Ela cobra uma anuidade de R$ 240,00 e mais R$ 5,00 por livro alugado.

Em 31/12/2016 a empresa possuía 200 associados. Em janeiro de 2017 a empresa recebeu a inscrição de mais 40 associados, que começaram a pagar suas anuidades em fevereiro e se tornaram sócios em março, estando aptos a alugar livros. Além disso, a empresa alugou 400 livros em janeiro, 500 em fevereiro e 700 em março.

Assinale a opção que indica o valor da Receita do primeiro trimestre de 2017 da Cia. Rent a Book de acordo com o Regime de Competência.

“A companhia poderá emitir debêntures que conferirão aos seus titulares direito de crédito contra ela, nas condições constantes da escritura de emissão e, se houver, do certifcado.” (Lei 6.404/76 – art. 52)

Com base na emissão de debêntures pelas Cias. analise as afirmativas abaixo e assinale a alternativa incorreta:

OBSERVE OS EVENTOS A SEGUIR QUE AFETAM A CONTABILIDADE DE UMA ENTIDADE.

I. A empresa Vende Bem S/A. inicia suas atividades com um capital de R$ 450.000,00, integralizados em dinheiro.

II. Logo após sua criação, foram adquiridos computadores para seus colaboradores. O valor total da compra foi de R$ 60.000,00, sendo pagos 50% à vista, e os outros 50% a serem pagos em 60 dias.

II. A empresa Vende Bem S/A. adquiriu um caminhão no valor de R$ 300.000,00, para transportar suas mercadorias o qual será pago em 30, 60 e 90 dias.

IV. Foram adquiridas mercadorias para a revenda no valor de R$ 100.000,00, pagando R$ 20.000,00 no ato, e o restante a ser pago em 30 e 60 dias.

V. A empresa Vende Bem S/A. pagou o aluguel do mês vencido no valor de R$ 2.000,00, aos quais deverão ser acrescidos 10% de juros por atraso.

VI. A empresa vendeu as mercadorias adquiridas por R$ 100.000,00 com um lucro de 30%, recebendo tudo à vista.

VII. Foi paga a segunda parcela referente à compra dos computadores com um desconto de 5% por antecipação.

COM BASE NESSES FATOS CONTÁBEIS, RESPONDA ÀSQUESTÃO