Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

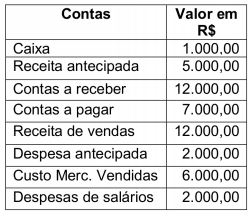

Tendo como base somente os saldos apresentados a

seguir, identifique nas alternativas disponibilizadas, o

valor do Resultado do Exercício.

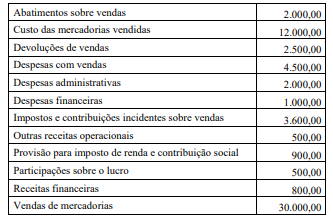

Do Livro de apuração do Lucro real de determinada empresa foram extraídas as seguintes informações:

Carga tributária direta = 34%

Nas alternativas disponibilizadas, o valor da carga

tributária direta diferida passiva é o seguinte:

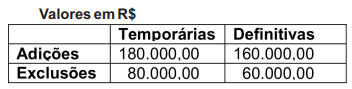

Considerando as informações do quadro apresentado para

elaborar a Demonstração de Resultado do Exercício (DRE), é

correto afirmar que a receita operacional líquida e o lucro

líquido do exercício são, respectivamente,

( ) Imposto sobre Serviço de Qualquer Natureza (ISS) e o Imposto de Transmissão de Bens Inter Vivos (ITBI) são de competência dos Estados e do Distrito Federal. ( ) Imposto sobre Produtos Industrializados (IPI) e o Imposto Territorial Rural (ITR) são de competência municipal. ( ) O art. 146, III, CF/1988 dispõe sobre as normas gerais de legislação tributária. Pela Constituição Federal de 1988 (CF/1988), a Lei Complementar deve, entre outras, dispor sobre conflitos de competência, em matéria tributária, entre a União, os Estados, o Distrito Federal e os Municípios. ( ) A contribuição de melhoria foi definida no art. 145, III da CF/1988 e art. 81 do CTN – Lei N° 5.172/1966, e foi instituída para fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que a obra resultar para cada imóvel beneficiado.

Assinale a sequência correta.

Na Certa Empresa Ltda., o resultado do período foi apurado apresentando um lucro líquido de R$ 60 000,00 em 2016, segundo o regime contábil de caixa. Nesse período, houve a existência dos seguintes fatos contábeis:

1. Os salários de dezembro de 2016, no valor de R$ 24 000,00, já foram quitados.

2. Os juros de R$ 12 000,00, já vencidos no exercício, ainda não foram recebidos.

3. Os alugueis de R$ 14 400,00, referentes a janeiro de 2016, foram pagos em dezembro de 2015.

4. As comissões de R$ 8 600,00, recebidas em dezembro de 2016, se referem ao exercício seguinte.

Baseado apenas nessas informações e após a contabilização dos ajustes pelo Regime de Competência, o lucro líquido do exercício de 2016 passou a ser de:

Considere a situação hipotética a seguir.

Na data de 2 de julho de 2015, a Oisac Ltda. contratou seguro para sua frota de veículos por um ano no valor total de R$ 660.000,00 pagando 30% à vista e o restante em cinco prestações consecutivas a partir de outubro, sem juros. A cobertura do seguro se iniciou concomitantemente à contratação.

Ponderando apenas esse fato contábil, qual é o montante total que a empresa lançou como despesa, em 31 de dezembro de 2016, por ocasião da apuração do resultado?

Analise as afirmativas abaixo e assinale a alternativa correta. Conforme NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis “As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade”. No item 10 da mencionada Norma é determinado o Conjunto Completo de demonstrações contábeis, analise os itens a seguir e verifique quais demonstrações fazem parte deste conjunto:

I. balanço patrimonial ao final do período;

II. demonstração do resultado abrangente do período;

III. demonstração dos fluxos de caixa do período;

IV. demonstração dos lucros e prejuízos acumulados;

V. demonstração do resultado do período;

VI. demonstração das mutações do patrimônio líquido do período;

Assinale a alternativa correta:

Analise as afirmativas a seguir relativas ao reconhecimento das despesas.

I. As despesas devem ser reconhecidas na demonstração do resultado com base na associação direta entre elas e os correspondentes itens de receita. Entretanto, as despesas não devem ser reconhecidas nessa demonstração nos casos em que um passivo é incorrido sem o correspondente reconhecimento de um ativo.

II. Quando se espera que os benefícios econômicos sejam gerados ao longo de vários períodos contábeis e a associação com a correspondente receita somente possa ser feita de modo geral e indireto, as despesas devem ser reconhecidas na demonstração do resultado com base em procedimentos de alocação sistemática e racional.

II. As despesas devem ser reconhecidas imediatamente na demonstração do resultado quando o gasto não produzir benefícios econômicos futuros ou quando, e na extensão em que, os benefícios econômicos futuros não se qualificarem, ou deixarem de se qualificar, para reconhecimento no balanço patrimonial como ativo.

Tomando como base os preceitos da NBC TG Estrutura Conceitual, estão corretas as afirmativas:

Uma empresa comercial deve classificar como comercial ou de vendas a despesa de

Nesse contexto e de acordo com as determinações da lei societária, o volume monetário das vendas, nas operações de conta própria das empresas comerciais, representa a(o)

Em reais Desconto incondicional concedido 30,00 Frete incluso na Nota Fiscal 20,00 IPI incidente sobre a operação (10%) 100,00 Valor das mercadorias (sem IPI) 1.000,00

O ICMS suportado pela Indústria J na comercialização dessas mercadorias (produtos) é de 12%.

Nesse contexto, o valor do ICMS destacado na Nota Fiscal emitida pela Indústria J, em reais, é

Nesse contexto, a devolução de uma venda, realizada no exercício social anterior, deve ser classificada por uma empresa comercial, na demonstração do resultado do exercício (período), como despesa