Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O imposto sobre serviços de qualquer natureza não incide sobre a promoção de espetáculos públicos realizada por instituição cultural ou de assistência social sem fins lucrativos.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

O contribuinte do imposto sobre serviços de qualquer natureza é o prestador do serviço.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Nos pagamentos pela prestação de serviços efetuados por meio de cartões de crédito ou débito, a retenção deve ser efetuada, pela pessoa jurídica tomadora dos serviços, sobre o total a ser pago à empresa prestadora dos serviços, devendo o pagamento com o cartão ser realizado pelo valor líquido.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

Se determinada empresa nacional prestar serviços para pessoa física residente no exterior, deverá pagar a contribuição do PIS/PASEP sobre os recursos recebidos.

Quanto às normas legais aplicáveis aos impostos e às contribuições, julgue o item a seguir.

É vedada a cobrança não cumulativa da COFINS em relação apenas à determinada parcela das receitas de uma empresa.

Com relação à contabilidade fiscal, julgue o item seguinte.

Se determinada empresa optante pela apuração do imposto de renda pelo lucro real adotar o pagamento trimestral da contribuição sobre o lucro líquido, não poderá mudar o período de pagamento por todo o ano‐calendário.

Com relação à contabilidade fiscal, julgue o item seguinte.

Para as empresas que apuram o imposto de renda com base no lucro real, o cálculo do imposto por estimativa é irrelevante.

A respeito dos conceitos avançados de contabilidade geral, julgue o item subsequente.

Se o lucro líquido do exercício for insuficiente para a constituição das reservas instituídas pelo estatuto da companhia,será vedada a distribuição de dividendos aos acionistas.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

Se determinada empresa apurar lucro líquido no final de determinado exercício, a conta de resultado do exercício apresentará saldo devedor.

Acerca de contabilidade geral e legislação societária para a elaboração das demonstrações contábeis, julgue o item a seguir.

As devoluções sobre vendas ocorridas em exercícios anteriores são registradas como despesa operacional de vendas do exercício financeiro em curso, tendo em vista que não devem ser incluídas nas deduções da receita bruta.

No que se refere às noções básicas de contabilidade, julgue o item a seguir.

A receita bruta computada na demonstração do

resultado do exercício inclui todos os benefícios

econômicos obtidos durante o período observado,

independentemente da fonte desses benefícios.

Em 31 de dezembro, para apurar o resultado do exercício da Empresa Comercial Ltda., foram extraídas do Livro Razão as seguintes contas com seus respectivos saldos (valores em R$):

Receita Bruta com Mercadorias .............. 40.000,00

Comissões sobre Vendas ............... 1.400,00

Juros Recebidos .............. 1.500,00

Custo das Mercadorias Vendidas..............16.000,00

Propaganda e Publicidade ........... 600,0

Descontos Comerciais Concedidos ..............1.800,0

Participações de Empregados ............... 1.200,00

Vendas Canceladas .............. 2.000

PIS s/Faturamento ............ 500,00

Juros Pagos ............... 2.800,00

Provisão para o Imposto de Renda ........... 600,00

ICMS sobre Vendas ............ 6.000,00

COFINS s/Faturamento ............ 300,00

Salários e Encargos .............. 3.000,00

Ganho por Equivalência Patrimonial ................ 1.500,00

Depreciação ................ 800,00

Água e Energia Elétrica ............... 1.000,00

Com os dados acima, pode-se concluir que o lucro

operacional antes do resultado financeiro foi igual a:

Determinada empresa industrial possuía, em 31.12.2017, os seguintes saldos contábeis:

– Estoque de Produtos Acabados ………… R$ 50.000,00

– ICMS a recuperar ………………………… R$ 12.000,00

Em 10.01.2018, essa empresa vendeu todos os produtos acabados em estoque pelo valor total de R$ 220.000,00, à vista. Adicionalmente, a empresa pagou R$ 5.000,00 de frete para que os produtos fossem entregues ao cliente e R$ 3.000,00 de comissão para os seus vendedores. Considere que a empresa é contribuinte apenas de IPI – Imposto sobre Produtos Industrializados e ICMS – Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação, já inclusos no valor de venda (IPI de 10% e ICMS de 18%).

Com base nessas informações, é correto afirmar que a empresa apurou

Acerca dos tributos e seus impactos nas operações das empresas, julgue o item subsequente.

O valor do imposto de renda a ser reconhecido como despesa

pelas empresas sujeitas ao lucro real é o resultado da aplicação

da alíquota estabelecida pelo fisco sobre o valor do lucro

líquido apresentado na demonstração do resultado do

exercício (DRE).

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

O imposto sobre operações de crédito, câmbio e seguro (IOF)

não influencia o cálculo da taxa de juros efetiva cobrada

de seus clientes pelo banco.

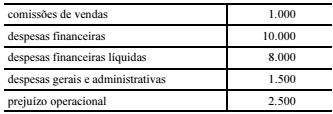

A respeito da demonstração do resultado do exercício, julgue o item que se segue.

Situação hipotética: A tabela a seguir apresenta os valores, em reais, constantes dos registros contábeis de uma empresa ao final do período.

Assertiva: Nessa situação, o lucro operacional bruto é igual a

R$ 2.000.