Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

Leia a situação a seguir para responder a questão.

Calcule o Imposto de Renda, Adicional de Imposto de Renda e a Contribuição Social sobre o Lucro Líquido para uma empresa que apresentou ao final de um trimestre, um lucro tributável ajustado de R$ 450.000,00, sendo que a empresa encontra-se enquadrada no sistema de lucro real.

A Cia. Endividada obteve, em 30/11/2013, um empréstimo no valor de R$ 200.000,00 para ser liquidado com o pagamento de 2 parcelas trimestrais cujo valor era R$ 106.902,75. A taxa de juros contratada foi 1,5% ao mês no regime de capitalização composta e a empresa pagou, adicionalmente, no dia da obtenção do empréstimo, despesas de contrato no valor de R$ 4.000,00. A taxa de custo efetivo calculada para a operação é 1,96% ao mês e o empréstimo era mensurado pelo custo amortizado.

Com base nestas informações, e assumindo que os meses tenham 30 dias, a empresa evidenciou, na Demonstração do Resultado de 2013, despesas com encargos financeiros no valor, em reais, de

Leia as afirmativas a seguir:

I. O projeto básico é um elemento importante em licitações para a execução de obras.

II. A demonstração do resultado do exercício (DRE) deve discriminar o lucro ou o prejuízo líquido do exercício e o seu montante por ação do capital social, conforme disposto na lei nº 6.404/1976.

III. O planejamento é um processo que precede ao início da execução do trabalho do auditor.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. Uma auditoria pode identificar deficiências no sistema de controle interno e no sistema financeiro e apresentar recomendações para melhorá-los.

II. A demonstração do resultado do exercício (DRE) não deve discriminar o custo das mercadorias.

III. Ativo circulante compreende as disponibilidades de numerário realizáveis até o término do período de nove anos.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. Inventário é a verificação da existência de um componente patrimonial.

II. A demonstração do resultado do exercício (DRE) deve discriminar o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto, conforme disposto na lei nº 6.404/1976.

III. O procedimento licitatório caracteriza ato administrativo informal, ainda que praticado na esfera da Administração Pública.

Marque a alternativa CORRETA:

Leia as afirmativas a seguir:

I. Na demonstração do resultado do exercício (DRE), não devem ser computadas as receitas no período.

II. A demonstração do resultado do exercício (DRE) deve discriminar as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas e outras despesas operacionais, conforme disposto na lei nº 6.404/1976.

III. O Balanço Patrimonial evidencia o Ativo Circulante.

Marque a alternativa CORRETA:

Com base na doutrina e na legislação contábil, julgue o item.

O aumento líquido nos ativos por venda de bens e o

decréscimo do passivo por remissão de dívida são

reconhecidos como receita, que se dá simultaneamente

com essas alterações.

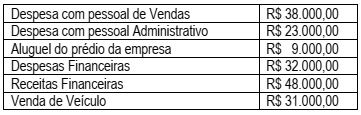

No final do exercício social de 2017, uma empresa comercial apresentou as seguintes informações relativas as suas atividades:

De acordo com as informações apresentadas, qual o valor, em reais, do Resultado Líquido do Período, na Demonstração do Resultado

do Exercício de 2017 desta empresa?

O escritório de advocacia A&A Advogados Associados não é optante pelo regime tributário “SIMPLES NACIONAL” e prestou serviços de advocacia para a sociedade empresária B&B Ltda. A nota fiscal relativa aos serviços prestados foi emitida no valor de R$ 3.500,00.

A esse respeito, é correto afirmar que a retenção do imposto de renda na fonte por parte da sociedade empresária B&B Ltda é

A sociedade empresária ÔMEGA Ltda., que atua no ramo de prestação de serviços de consultoria empresarial, encerrou o exercício social de 2017 apresentando os saldos contábeis abaixo.

Receita da prestação de serviços: R$ 100.000.000,00

Despesa com ISSQN: R$ 5.000.000,00

Custo dos serviços prestados: R$ 14.000.000,00

Despesas com aluguéis: R$ 1.800.000,00

Despesas com salários: R$ 28.000.000,00

Despesa com provisão para férias e 13º salário: R$ 5.800.000,00

Despesa com provisão para contingências trabalhistas: R$ 3.560.000,00

Descontos financeiros concedidos: R$ 8.000.000,00

Resultado positivo da aplicação do método de equivalência patrimonial: R$ 2.500.000,00

Lucro contábil: R$ 36.340.000,00

No exercício social de 2016, a receita da prestação de serviços da sociedade empresária ÔMEGA Ltda. foi de R$ 95.000.000,00.

Tendo por base as informações acima apresentadas, é correto afirmar que a base de cálculo da Contribuição

Social sobre o Lucro Líquido (CSLL) devida pela sociedade empresária ÔMEGA Ltda., relativamente ao

exercício social de 2017, é de

A sociedade empresária Delta Ltda. atua no setor industrial e os produtos que adquire, produz e comercializa não estão sujeitos à sistemática da substituição tributária. No ano de 2017 optou pela sistemática de tributação “lucro presumido”. Ao final do 1º trimestre de 2017, apresentou os saldos contábeis abaixo.

Valor bruto total das vendas realizadas: R$ 1.055.000,00.

IPI sobre as vendas: R$ 50.000,00.

ICMS sobre as vendas: R$ 180.000,00.

Descontos incondicionais concedidos: R$ 5.000,00.

Descontos condicionais concedidos: R$ 8.000,00.

Custo dos produtos vendidos: R$ 500.000,00.

Despesas administrativas e comerciais: R$ 150.000,00.

Despesas financeiras: R$ 8.000,00.

Ganho de capital auferido: R$ 12.000,00.

Tendo por base as informações apresentadas, é correto afirmar que a base de cálculo do Imposto Sobre a

Renda da Pessoa Jurídica (IRPJ) devido pela sociedade empresária Delta Ltda, relativamente ao 1º trimestre

de 2017, é de