Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.157 questões

I. Promover uma revisão para se certificar de que todos os ativos adquiridos e todos os passivos assumidos foram corretamente identificados e, portanto, reconhecer quaisquer ativos ou passivos adicionais identificados na revisão. II. A contraprestação transferida não pode incluir itens do ativo ou passivo do adquirente cujos valores contábeis sejam diferentes de seus valores justos na data da aquisição. III. Identificar os ativos adquiridos e passivos assumidos, no caso de combinação de negócios realizada em estágios, qualquer participação societária anterior do adquirente na adquirida, bem como a participação de não controladores. IV. A contraprestação transferida não poderá incluir itens do ativo que não puderem ser mensurados pelo valor justo.

Está(ão) CORRETO(S) apenas o(s) item(ns)

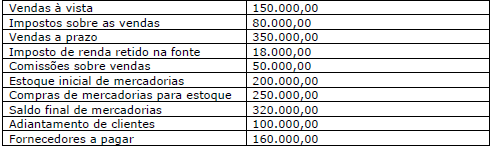

No mês de maio, a empresa Lucra Bem Ltda. apresentou os seguintes saldos em suas contas contábeis:

Considerando somente essas informações, qual o valor do Lucro Bruto?

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item.

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Quanto à contabilização de operações, julgue o item.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

Para responder à questão, considere o seguinte:

A empresa Sassá S.A. levantou um balancete de verificação no último dia do seu exercício social, após efetuar todos os lançamentos de praxe, exceto os relativos às participações sobre o lucro. O balancete está demonstrado na tabela a seguir, em que algumas contas estão agrupadas visando a facilitar a exposição. Tratando-se de ilustração da hipótese dada, os valores têm essa única finalidade, não servindo a outros fins, como enquadramentos tributários, por exemplo. Na hipótese, a empresa adota a modalidade do Lucro Real e abre mão de deduzir o valor da participação dos empregados para efeito de cálculo do IR e CSLL (o montante já foi informado). As participações estatutárias foram calculadas e contabilizadas após o balancete descrito abaixo, na base de 12% do lucro líquido para os empregados e 12% para os administradores, calculados nos termos da legislação societária.

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

INSTRUÇÃO: A questão deve ser respondida com base nas informações abaixo e a partir da elaboração das demonstrações contábeis previstas na legislação societária.

A empresa Arara Azul apresentou os seguintes saldos em suas contas em 31/12/17:

• Iniciou a atividade com R$ 20.000,00 em dinheiro no Caixa, que é equivalente ao seu Capital. • Teve receita no período de R$ 45.000,00; R$ 15.000,00 foram à vista e o restante a prazo. • As Despesas de Salário atingiram o valor de R$ 16.000,00 e foram totalmente pagas. • As Despesas com material de consumo (todo o material consumido no período), R$ 4.000,00 foram pagos e R$ 3.000,00 serão liquidados no futuro.

Dado esse cenário, a Apuração do Resultado do Exercício da Cia Magnólia apurou o seguinte resultado:

Adiantamentos a Funcionários 270 Aplicações Financeiras 3.150 Ativo Realizável a Longo Prazo 1.080 Caixa e Equivalentes de Caixa 180 Capital Social Realizado 18.270 Contas a Receber 8.550 Custo dos Produtos Vendidos 13.500 Depreciação 180 Depreciação Acumulada 4.140 Despesas Administrativas 5.220 Duplicatas Descontadas 900 Empréstimos de Instituições Financeiras 4.950 Estoques 9.450 Exigível a Longo Prazo 20.340 Fornecedores 7.200 Imobilizados 33.300 Impostos 2.700 Impostos e Contribuição a Recolher 2.340 Investimentos 3.150 Outras Contas a Pagar 540 Receitas 22.050

Assinale a alternativa que apresenta, correta e respectivamente, o resultado para Ativo Circulante, Ativo Não Circulante, Passivo Circulante e Resultado do Exercício.