Questões de Concurso

Sobre demonstração do resultado do exercício em contabilidade geral

Foram encontradas 5.152 questões

A partir dessa situação hipotética, julgue o item a seguir, relativo ao tratamento contábil a ser aplicado ao IPTU no caso em apreço.

Uma receita orçamentária deve ser registrada na etapa da previsão, quando é feita a estimativa da sua arrecadação.

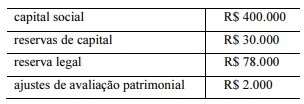

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

É vedado à companhia utilizar, parcial ou totalmente, os R$ 30.000 registrados como saldo da conta “reservas de capital” para o pagamento de quaisquer espécies de dividendos aos seus acionistas.

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

Considerando que o pagamento do dividendo obrigatório seja incompatível com a situação financeira da companhia, esta poderá, atendidos os requisitos legais, constituir uma reserva especial que permitirá a postergação do pagamento do referido dividendo aos acionistas para o momento em que a situação financeira da companhia assim o permitir, desde que os lucros que deixarem de ser distribuídos não sejam absorvidos por prejuízos em exercícios subsequentes.

A partir da situação hipotética precedente, julgue o próximo item, a respeito da destinação a ser dada ao lucro líquido do exercício pela referida companhia.

A companhia deve destinar R$ 5.000 para a constituição de reserva legal.

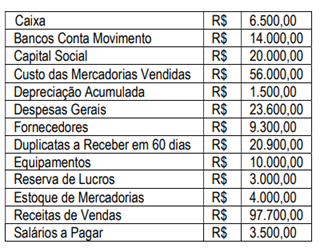

Após apurar o resultado do exercício o valor do Patrimônio Líquido e do Ativo Circulante respectivamente são:

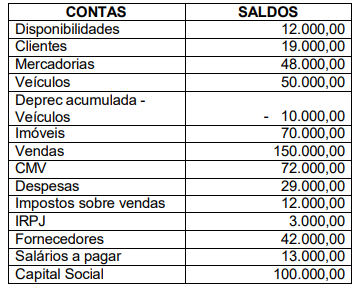

Contas

Imóvel = 87.000,00

Duplicatas a Pagar = 23.000,00

Caixa = 12.000,00

Imposto de Renda a Pagar = 9.000,00

Despesa de Aluguel = 7.000,00

Salários a Pagar = 4.000,00

Duplicatas a Receber = 39.000,00

Receita de Serviço = 15.000,00

Mercadorias = 7.000,00

Despesas Gerais = 8.000,00

Receita de Aluguel = 2.000,00

O valor das Despesas e das Receitas respectivamente são:

Em janeiro de 2025, a sociedade empresária alugou, por engano, o mesmo imóvel a três empresas, Cia X, Cia Y e Cia Z. Confirmado o erro, a sociedade empresária estimou que as três empresas entrariam com um processo na justiça contra ela e, com base em experiências anteriores, julgou que teria que pagar R$ 50.000 a cada uma. Desse modo, reconheceu despesa com provisão para contingências e um passivo de R$ 150.000.

Em março de 2025, a sociedade empresária constatou que apenas a Cia X havia entrado na justiça. Em vez de entrar na justiça, a Cia Y entrou em contato diretamente com a sociedade empresária e fez um acordo para receber R$ 20.000, de modo imediato. Já a Cia Z não se manifestou e a sociedade empresária confirmou que não teria gastos com ela.

Em março de 2025, a sociedade empresária reconheceu, em sua Demonstração do Resultado, uma reversão da despesa de

Enquanto não atendidos os requisitos para reconhecimento da receita com a subvenção na Demonstração do Resultado, a contrapartida da subvenção governamental registrada no ativo deve ser feita

Em relação ao reconhecimento da despesa de amortização desses ativos na Demonstração do Resultado, é correto afirmar que

Os honorários da empresa foram de R$ 2.000, enquanto o material utilizado custou R$ 800.

Assinale a opção que indica o reconhecimento contábil dos gastos nas demonstrações contábeis do escritório.

Assinale a opção que mostra de que modo a baixa dos pneus foi reconhecida, em agosto.

Ao realizar a análise vertical da Demonstração do Resultado, pode-se constatar que o lucro bruto representa a seguinte porcentagem da receita líquida:

A contrapartida da baixa do estoque foi realizada em

A sociedade empresária distribui a seus acionistas 25% do lucro líquido a título de dividendos.

Com base nas informações, os dividendos distribuídos no ano foram de

Com base na escrituração e nas operações contábeis, julgue o item a seguir.

Ao final do exercício, para apuração do resultado, as contas de despesas, por terem saldo devedor, são creditadas, e a conta de apuração do resultado do exercício (ARE) é debitada em contrapartida.