Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

A respeito da legislação e dos conceitos sobre finanças, julgue o item.

O controle de contas a pagar permite, entre outros

objetivos, priorizar os pagamentos em casos de

dificuldade financeira momentânea.

Com base na doutrina e na legislação contábil, julgue o item.

Os princípios da confrontação da receita e da realização

da despesa detalham e explicam o que se denomina de

regime de competência dos exercícios.

Com base na doutrina e na legislação contábil, julgue o item.

O regime de competência respalda-se na apropriação

das receitas e despesas pela ocorrência dos respectivos

fatos geradores, podendo os correspondentes fluxos de

caixa já terem ocorrido ou virem a ocorrer.

Com base na doutrina e na legislação contábil, julgue o item.

Pelo método das partidas dobradas, sempre que

ocorre um fato contábil, dois ou mais elementos do

patrimônio são alterados de forma equivalente,

permitindo o equilíbrio constante, derivado da fórmula

ativo = passivo + patrimônio líquido.

Com base na doutrina e na legislação contábil, julgue o item.

Segundo o método das partidas dobradas, as contas

retificadoras devem ser classificadas de acordo com a

natureza de seus saldos, ou seja, as devedoras do lado

do ativo e as credoras do lado do passivo e do

patrimônio líquido.

Com base na doutrina e na legislação contábil, julgue o item.

Suponha-se que o responsável pela escrituração tenha se equivocado ao efetuar o lançamento a seguir, pois, na realidade, a compra se deu a prazo.

D – Equipamentos

C – Bancos – C/Movimento

Com base na doutrina e na legislação contábil, julgue o item.

Suponha-se que uma entidade tenha efetuado o desconto de um título de sua emissão, a favor do banco, em 1.º/12/X1, com vencimento em 28/02/X2. O valor do título era de R$ 12.000,00 e a taxa de desconto, de 5% a. m. Em 31/12, à data do balanço, a entidade deverá efetuar um lançamento de ajuste do seguinte tipo.

D – Despesas de Descontos a Vencer 600,00

C – Despesas de Descontos 600,00

Com base na doutrina e na legislação contábil, julgue o item.

O ciclo que constitui uma síntese do objetivo da

contabilidade compreende as etapas de captação,

registro, acumulação, resumo e interpretação dos fatos

que se inserem no sistema de informações contábeis.

No que se refere a ativos intangíveis, passivo exigível e fornecedores e obrigações fiscais, julgue o item subsequente.

As obrigações a curto prazo serão ajustadas ao valor presente somente quando o efeito for relevante.

Quanto a contas a receber e a estoques, julgue o item que se segue.

Cheques recebidos até a data do balanço, mas que não podem ser cobrados imediatamente, devem ser classificados como créditos, como contas a receber.

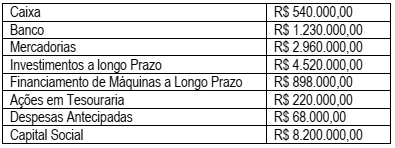

Situação hipotética: A empresa Petrola Ltda. apresentou as seguintes informações, em reais, referentes ao exercício financeiro de 2017:

A partir das informações acima, pode-se afirmar que a Empresa Petrola Ltda. apresenta, em reais:

A Resolução CFC nº 750/93 (com alterações dadas pela Resolução CFC nº 1.282/10) dispõe sobre os Princípios de Contabilidade (PC) que em sua abrangência assim podemos analisar:

O Artigo 4 reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular no universo dos patrimônios existentes, independentemente de pertencer a uma pessoa, um conjunto de pessoas, uma sociedade ou instituição de qualquer natureza ou finalidade, com ou sem fins lucrativos.

Tal artigo refere-se ao: