Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Segundo ITG 2000 (R1), são itens mínimos na escrituração contábil:

I. data do registro contábil e valor do registro contábil.

II. conta devedora e conta credora.

III. definição da moeda de origem, em caso de produto importado.

IV. histórico que represente a essência econômica da transação ou o código de histórico padronizado, neste caso baseado em tabela auxiliar inclusa em livro próprio.

V. informação que permita identificar, de forma unívoca, todos os registros que integram um mesmo lançamento contábil.

Assinale a alternativa correta

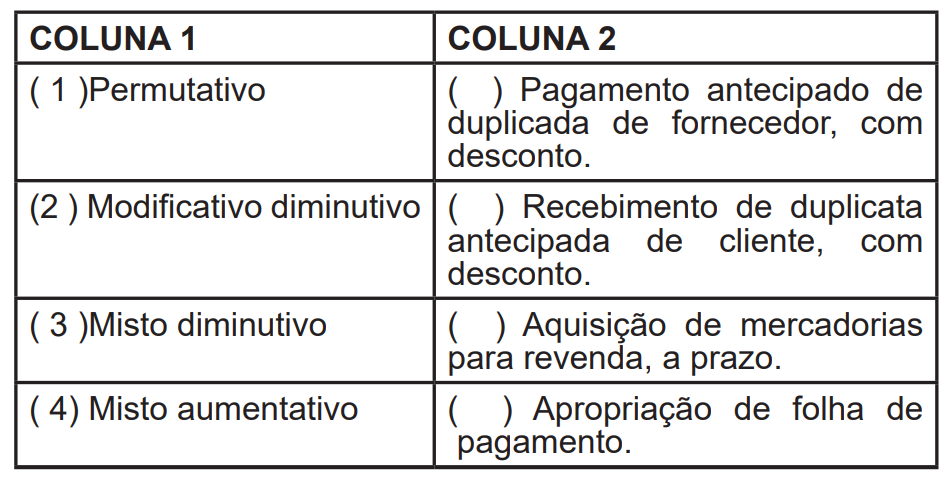

Associe a classificação dos fatos contábeis descritos na coluna 1, com o fato contábil descrito na coluna 2.

Assinale a alternativa que apresenta a ordem correta de

classificação

Os fatos contábeis ocorridos em uma empresa sempre provocam modificações qualitativas e ou quantitativas no patrimônio empresarial. Esses fatos podem ser classificados em:

I. Permutativo aumentativo e diminutivo.

II. Modificativo aumentativo e modificativo diminutivo.

III. Permutativo.

IV. Misto diminutivo e misto aumentativo.

V. Modificativo misto.

Assinale a alternativa correta

A ITG 2000 (R1) define a forma de execução da escrituração contábil. Considerando o disposto nessa instrução técnica geral 2000, avalie os itens a seguir e verifique quais são obrigatórios.

I. em idioma e em moeda corrente nacionais.

II. em forma contábil.

III. em ordem cronológica de dia, mês e ano.

IV. com ausência de espaços em branco, entrelinhas, borrões, rasuras ou emendas.

V. com base em documentos de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Assinale a alternativa correta

Segundo a NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, são possíveis bases para mensuração do Ativo:

I. Custo Histórico.

II. Custo de reposição ou substituição.

III. Valor Justo e Valor realizável.

IV. Preço líquido de venda.

V. Valor em uso e Valor de Mercado.

VI. Custo corrente e Valor Presente.

Assinale a alternativa correta

Baseado na NBC TSP Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, analise as afirmativas a seguir atribuindo-lhes valores Verdadeiro (V) ou Falso (F).

( ) A relevância das informações financeiras ou não financeiras é determinada pela capacidade de influenciar de forma significativa o cumprimento dos objetivos de elaborar e divulgar a informação contábil.

( ) A informação contábil útil não possui a obrigatoriedade de ser neutra e livre de erros materiais, mas deve corresponder, obrigatoriamente, a sua forma jurídica.

( ) Informação compreensível é aquela que possibilita que os usuários, que tenham um conhecimento razoável tanto das atividades da entidade, quanto do ambiente que ela funciona, possam compreender o seu significado.

( ) A informação tempestiva útil deve ser fornecida em tempo hábil para prestação de contas, responsabilização e tomada de decisão.

( ) Uma informação verificável, não deve apresentar, exclusivamente, um ponto único estimado, também pode ser apresentada por um intervalo de possíveis valores e suas probabilidades relacionadas.

Assinale a alternativa que apresenta, de cima para baixo, a sequência correta.

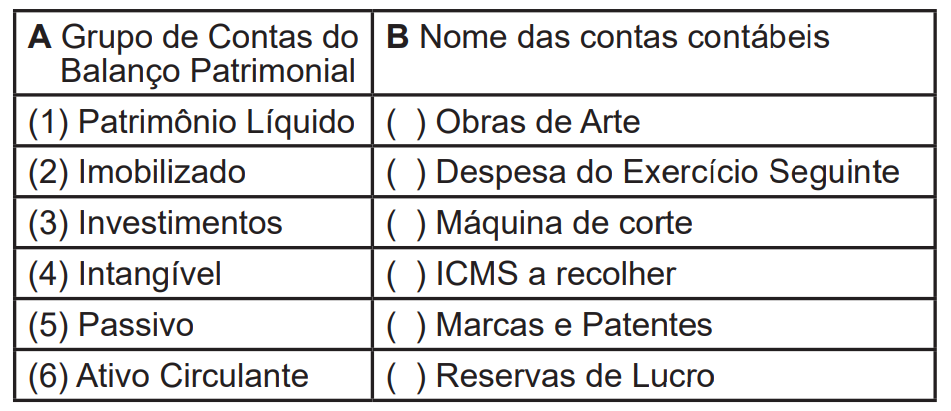

Observe as colunas A e B. Enumere a coluna B, de modo que haja a relação correta entre: o Grupo de Contas do Balanço Patrimonial e o Nome das Contas Contábeis

Assinale a alternativa que apresenta a sequência

correta da correspondência

SegundoaNBCTGEstruturaConceitualparaElaboração e Divulgação de Relatório Contábil-Financeiro, as características qualitativas das Demonstrações Contábeis são divididas entre fundamentais e de melhoria. Para tanto, analise os itens a seguir:

I. Relevância.

II. Comparabilidade.

III. Compreensibilidade.

IV. Representação Fidedigna.

V. Tempestividade.

São características qualitativas fundamentais das demonstrações:

Uma sociedade empresarial adquiriu um imóvel para ser utilizado como sede de suas atividades no valor de R$ 1.000.000. O pagamento foi realizado da seguinte forma: 60% de entrada em dinheiro e o restante dividido em 10 parcelas sem juros. O lançamento referente a esse fato contábil implicará em algumas alterações na contabilidade da empresa. Assim, retrata a alteração na contabilidade devido à contabilização do fato contábil [...]

Assinale a alternativa correta

Acerca da legislação e das práticas da Contabilidade Aplicada

ao Setor Público, julgue o item.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

D Juros Incorridos $ 500 C Juros a Vencer $ 500 deveria ter registrado $ 400.

Nesse caso, a retificação deverá ser efetuada mediante lançamento de compensação.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.

Com base em conceitos e aplicações da Contabilidade Geral,

julgue o item.