Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Uma loja de esportes vendia bolas. Em 01/11/2016, o estoque de bolas estava avaliado em R$ 2.000 e era composto por 100 bolas. O preço unitário da bola era de R$ 25,00.

No mês de novembro, nenhuma bola foi vendida. A loja fez uma promoção, diminuindo o preço da bola para R$ 15,00.

Em dezembro nenhuma bola foi vendida.

Assinale a opção que indica o correto reconhecimento contábil do efeito decorrente da redução do ativo nas demonstrações contábeis de 31/12/2016.

A diretoria de uma entidade, em 31/01/2017, tomou a decisão de encerrar suas atividades no Estado de Minas Gerais. Em 31/03/2017, um plano para a reestruturação foi concluído e a ação foi comunicada aos funcionários, clientes e fornecedores da entidade.

O encerramento das atividades em Minas Gerais ocorreu em 31/05/2017, quando os ativos localizados no Estado foram colocados à venda. Em 31/07/2017 os ativos da entidade foram vendidos para uma entidade do mesmo ramo que estava se instalando em Minas Gerais. O valor da venda foi recebido em 31/08/2017.

No balanço patrimonial da entidade que encerrou suas atividades, um passivo foi constituído em

Com relação às noções de contabilidade geral, julgue o item seguinte.

O custo de aquisição de determinado maquinário adquirido no exterior e destinado ao uso nas atividades da empresa proprietária inclui os valores pagos para desembaraço aduaneiro.

Com relação às noções de contabilidade geral, julgue o item seguinte.

Os valores correspondentes aos juros e a variação monetária de títulos e valores mobiliários integram as contas de aplicações financeiras e devem ser calculados proporcionalmente desde a data da aplicação até a data

do encerramento do balanço patrimonial.

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada empresa realizar aumentos ou diminuições em seus elementos de ativo em decorrência de avaliações a preço de mercado, a contrapartida da operação deverá ser registrada como ajuste de avaliação

patrimonial no patrimônio líquido.

Com relação às noções de contabilidade geral, julgue o item seguinte.

Se determinada companhia só possuir ações ordinárias

sem valor nominal, o estatuto da empresa poderá criar

ações preferenciais com valor nominal.

Uma companhia efetuou, em 1.º/9/2017, pagamento de prêmio de seguro, no valor de R$ 1.800.000, referente à proteção de seus imóveis contra incêndios e outros sinistros pelo prazo de dois anos, a contar da data do pagamento.

Considerando-se essa situação hipotética, é correto afirmar que, em 31/12/2017, com referência às despesas de seguro pagas antecipadamente, deve ter constado do ativo não circulante da companhia o valor de

Nessa situação hipotética, no momento da venda em questão, a empresa deve contabilizar

I Uma sociedade deve registrar uma provisão sempre que, em função de seu compromisso público e de sua reputação, for exigível um sacrifício de bens que possam gerar benefícios econômicos para ela, ainda que não haja legislação ou compromisso contratual que a obrigue a fazê-lo. II Na demonstração de resultado do período, contas como custo da mercadoria ou dos produtos vendidos, despesas administrativas, despesas comerciais e despesas financeiras constituem despesas denominadas em conformidade com sua natureza. III A demonstração de mutações do patrimônio líquido não é obrigatória, de acordo com a Lei n.º 6.404/1976, apesar da relevância dessa demonstração para o entendimento de fatos que possam modificar o patrimônio social de uma empresa em dado período.

Assinale a opção correta.

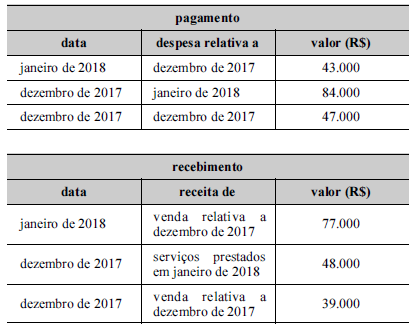

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

Considere as seguintes assertivas:

I. Uma subvenção governamental recebida deve ser reconhecida diretamente no patrimônio líquido, desde que não haja obrigações a serem cumpridas pela entidade.

II . Subvenção relacionada a ativo depreciável deve ser reconhecida como receita ao longo do período da vida útil do bem e na mesma proporção de sua depreciação.

III . Caso uma subvenção governamental não possa ser distribuída aos acionistas, ela deve ser reconhecida diretamente na conta Reserva de Incentivos Fiscais, no Patrimônio Líquido.

IV. A subvenção governamental relacionada a ativos não monetários e com obrigações a serem cumpridas deve ser apresentada no balanço patrimonial em conta de passivo, como receita diferida, ou deduzindo o valor contábil do ativo relacionado.

Está correto o que se afirma em

Em junho de 2017, ao analisar detalhadamente o seu ativo imobilizado, a Cia. das Dúvidas identificou dois itens:

I. O valor da despesa de depreciação dos edifícios, referente ao ano de 2016, foi calculada considerando o valor residual incorreto. A diferença entre os valores calculados e o que deveria ter sido calculado é material.

II . Ao analisar a vida útil econômica estimada dos veículos, a Cia. identificou que a vida útil remanescente aumentou. Assim, a vida útil remanescente que era de 2 anos, passou a ser de 4 anos.

Nesse caso, a Cia. das Dúvidas

Uma empresa adquiriu uma marca que poderá ser explorada pelo prazo de 10 anos, não podendo ser revendida no final deste prazo. O preço pago foi R$ 5.000.000,00 e a aquisição ocorreu em 31/12/2016. Em 31/12/2017, antes do fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de “impairment”) e obteve as seguintes informações sobre a marca adquirida:

- Valor em uso da marca: R$ 4.200.000,00.

- Valor justo líquido das despesas de venda: R$ 4.000.000,00.

Com base nessas informações, no resultado de 2017 a empresa deveria ter reconhecido uma

− Prazo total: 3 anos − Taxa de juros compostos: 9% ao ano − Pagamentos: parcelas iguais e anuais de R$ 1.975.273,79. − Datas de vencimentos das parcelas: 31 de dezembro de cada ano.

Para a obtenção do empréstimo, a empresa incorreu em custos de transação no valor total de R$ 90.000,00 e a taxa de custo efetivo da emissão foi 10% ao ano. O saldo líquido total apresentado para o empréstimo no balanço patrimonial de 31/12/2017, após o pagamento da primeira parcela, e o valor dos encargos financeiros reconhecidos no resultado de 2017 foram, respectivamente, em reais,

− Aplicação financeira no valor de R$ 100.000,00 em títulos que rendem 3% ao mês (juros compostos). A Cia. classificou estes títulos como mensurados ao valor justo por meio de outros resultados abrangentes. − Aquisição por R$ 300.000,00, à vista, de 40% de uma investida no exterior que possui como moeda funcional o Euro (€).

Em 31/12/2017, ao converter as demonstrações contábeis da coligada para Reais, a Cia. Só Papel verificou que o lucro líquido apurado pela investida era R$ 50.000,00 e que o valor dos ajustes acumulados de conversão era R$ 20.000,00 negativos. Na mesma data, o valor justo da aplicação financeira era R$ 101.000,00.

O impacto reconhecido pela Cia. Só Papel na Demonstração do Resultado Abrangente de 2017, exclusivamente em relação a essas duas transações, desconsiderando o lucro líquido do período e os possíveis efeitos tributários, foi, em reais,

São consideradas fontes de financiamento de longo prazo:

1. A abertura de capital por meio de oferta pública de ações.

2. O aumento de capital por meio de oferta pública de ações.

3. Subscrição de debêntures.

4. Arrendamentos mercantis (leasing).

Assinale a alternativa que indica todas as afirmativas corretas.

Considere os seguintes valores, relativos à Folha de Pagamento para o mês de março/X1, da Companhia Batel:

• Montante total de salários de funcionários: $ 50.000.

• Encargo patronal relativo à Contribuição Previdenciária ao INSS: $ 10.000.

• Contribuição patronal para o FGTS: $ 4.000.

• Benefício a funcionários a título de vale-refeição: $ 8.000.

• Desconto de funcionários relativo a vale-refeição: $ 2.000.

• Benefício a funcionários a título de vale-transporte: $ 4.000.

• Desconto de funcionários relativo a vale-transporte: $ 3.000.

• Benefício a funcionários a título de plano de saúde: $ 6.000.

• Contribuição previdenciária dos funcionários ao INSS: $ 5.000.

• Imposto de Renda retido na fonte relativo aos salários dos funcionários: $ 6.000.

• Salário-família: $ 1.000.

O valor total das Despesas com Salários, Benefícios e Encargos Sociais e o montante de salários e benefícios a pagar a funcionários, respectivamente, para o mês em questão é de: