Questões de Concurso

Sobre contabilidade - noções gerais em contabilidade geral

Foram encontradas 9.752 questões

Com base na legislação e nos conceitos aplicáveis ao setor privado, julgue o item

A venda de bem fixo pelo seu valor contábil líquido

caracteriza‐se como um fato contábil misto.

O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis. Sobre a escrituração contábil, analise as seguintes afirmativas:

I - Os documentos em papel podem ser digitalizados e armazenados em meio magnético, desde que assinados pelo responsável pela entidade e pelo profissional da contabilidade regularmente habilitado, devendo ser submetidos ao registro público competente.

II - Lançamento de estorno é aquele que promove a regularização de conta indevidamente debitada ou creditada, por meio da transposição do registro para a conta adequada.

III - O registro contábil deve conter o número de identificação do lançamento em ordem sequencial relacionado ao respectivo documento de origem externa ou interna ou, na sua falta, em elementos que comprovem ou evidenciem fatos contábeis.

Estão corretas as afirmativas:

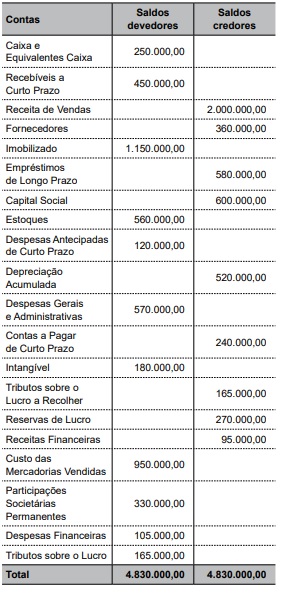

Os dados do Balancete de Verificação a seguir devem ser utilizados para responder a questão.

Balancete de Verificação – CIA. Gama

31.12.2017 – em R$

Uma determinada empresa industrial teve o seguinte fluxo de liquidações de Receitas e Despesas:

Despesas relativas a dezembro de 2017

pagas em dezembro de 2017 R$ 90.000

Despesas relativas a janeiro de 2018

pagas em dezembro de 2017 R$ 108.000

Despesas relativas a dezembro de 2017

pagas em janeiro de 2018 R$ 72.000

Receitas relativas a dezembro de 2017

recebidas em janeiro de 2018 R$ 54.000

Receitas relativas a janeiro de 2018

recebidas em dezembro de 2017 R$ 126.000

Receitas relativas a dezembro de 2017

recebidas em dezembro de 2017 R$ 102.000

De acordo com as informações mencionadas, a empresa

obteve, respectivamente, pelo Regime de Caixa e pelo

Regime de Competência, os seguintes resultados em

dezembro de 2017, em Reais: