Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

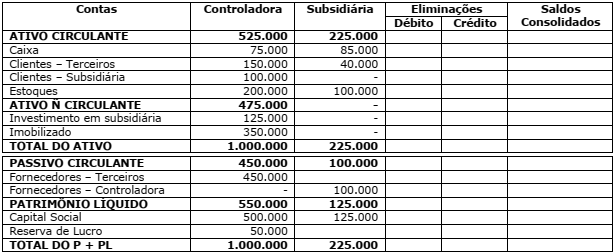

Uma sociedade empresária Belém S/A apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral (Cia. Paragominas). Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

Assinale as afirmativas abaixo em Verdadeiro ou Falso, e a seguir marque a opção que contém a sequência correta.

( ) O Ativo Circulante consolidado reduziu em R$100.000

( ) O Ativo Não Circulante consolidado é de R$350.000

( ) O patrimônio Líquido é de R$675.000

( ) O Ativo consolidado é de R$1.225.000

A sequência correta é:

Considere a seguinte situação hipotética. A controlada ABC vendeu para a controladora XYZ, por R$ 160.000,00, mercadorias que haviam sido adquiridas de terceiros por R$ 140.000,00. Dias depois, a XYZ revendeu essas mercadorias a seus clientes por R$ 170.000,00. Nessa situação, o lucro de R$ 20.000,00, obtido pela ABC na transação com a XYZ, foi eliminado no processo de consolidação das demonstrações contábeis do grupo, tendo sido baixado de receitas de vendas e de estoques de mercadorias.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Em cada item a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios,

detendo, respectivamente, 44,5% e 9% das ações ordinárias

emitidas por essa companhia. A companhia Ydra não investiu

na companhia Kithero, mas realizou com ela um acordo,

segundo o qual a Kithero sempre seguiria os votos da Ydra nas

decisões relativas à Xios. Nessa situação, é correto afirmar que

as demonstrações financeiras da Xios deverão,

obrigatoriamente, ser consolidadas pela companhia Ydra.

No processo de elaboração das demonstrações consolidadas, o responsável pelos registros do consolidado, ao elaborar seus papeis de trabalho, deve

A Cia. Brasileira adquiriu 80% das ações da Cia. Espanhola por R$ 8.000.000,00 e assumiu o seu controle. Na data da

aquisição, o Patrimônio Líquido da Cia. Espanhola era de R$ 5.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis

da Cia. era de R$ 7.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos

ativos e passivos identificáveis da adquirida.

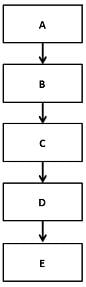

Considere que o modelo ilustrado na figura abaixo represente as relações entre cinco empresas (A, B, C, D e E), de modo que a empresa A controla a empresa B, B controla C, C controla D, e D controla E. Considere, ainda, que as empresas A e D estejam dispensadas de publicar demonstrações contábeis consolidadas. Nessa situação, a empresa E deve divulgar o nome da empresa C, visto que é a controladora do nível seguinte que elabora demonstrações consolidadas.

Em 31/12/2012, a Cia. Tudo Investe adquiriu 90% das ações da Cia. Norte por R$ 9.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. Norte era de R$ 7.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Cia. Norte, de acordo com o laudo de avaliação, era de R$ 8.000.000,00. A Participação dos Não Controladores foi avaliada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da adquirida.

Ao elaborar as Demonstrações Financeiras Consolidadas em 31/12/2012, o valor reconhecido como Ativo Intangível (Ágio pago por Expectativa de Rentabilidade Futura na aquisição de Controladas) foi, em reais,

Na demonstração de resultado do exercício consolidada, a participação dos acionistas controladores no lucro do exercício deve ser evidenciada.

Estando as empresas sujeitas ao processo de consolidação, ao efetuar os registros do consolidado deve o contador considerar um valor não realizado nos estoques de

Para efeitos de consolidação dos balanços, assinale a opção que apresenta o registro contábil de eliminação dessa transação.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.