Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66901

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As demonstrações contábeis consolidadas apresentam informações relativas ao grupo econômico como uma única entidade econômica.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66900

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Quando a data de encerramento da controladora for diferente da data da controlada, esta última deve elaborar, para fins de consolidação, demonstração contábil adicional na mesma data das demonstrações da controladora, a menos que isso seja impraticável.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66899

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

Os impostos e contribuições decorrentes das diferenças temporárias pela eliminação de resultados não realizados nas transações intragrupo devem ser reconhecidos no ativo ou passivo como tributos diferidos.

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

Banco da Amazônia

Prova:

CESPE - 2010 - Banco da Amazônia - Técnico Científico - Contabilidade |

Q66898

Contabilidade Geral

Texto associado

Com relação à contabilidade de companhias abertas, julgue os itens

seguintes.

seguintes.

As parcelas dos resultados do exercício decorrentes de negócios entre as sociedades, realizados ou não, devem ser excluídas nas demonstrações financeiras consolidadas.

Ano: 2010

Banca:

FCC

Órgão:

BAHIAGÁS

Prova:

FCC - 2010 - BAHIAGÁS - Analista de Processos Organizacionais - Contabilidade |

Q66615

Contabilidade Geral

Texto associado

BP = Balanço Patrimonial.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

DRE = Demonstração de Resultado do Exercício.

DLPA = Demonstração de Lucros e Prejuízos Acumulados.

DMPL = Demonstração das Mutações do Patrimônio Líquido.

DOAR = Demonstração de Origens e Aplicações de Recursos.

DFC = Demonstração do Fluxo de Caixa.

DFCL = Demonstração do Fluxo de Caixa Livre.

DVA = Demonstração do Valor Adicionado.

BS = Balanço Social.

NE = Notas Explicativas.

RA = Relatório da Administração.

LRF = Lei de Responsabilidade Fiscal.

IR = Imposto de Renda.

CSLL = Contribuição Social sobre o Lucro Líquido.

LAIRC = Lucro Antes do Imposto de Renda e Contribuição Social.

IRPJ = Imposto de Renda Pessoa Jurídica.

ICMS = Imposto sobre Circulação de Mercadorias e Serviços.

IPI = Imposto sobre Produtos Industrializados.

ISS = Imposto Sobre Serviços.

Segundo o artigo 184 da Lei nº 6.404/76, recentemente alterada pela Lei nº 11.638/07, "as obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive Imposto sobre a Renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço ..." as obrigações, encargos e riscos classificados no passivo exigível a longo prazo serão ajustados ao seu valor

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Técnico de Contabilidade - Biocombustível |

Q61736

Contabilidade Geral

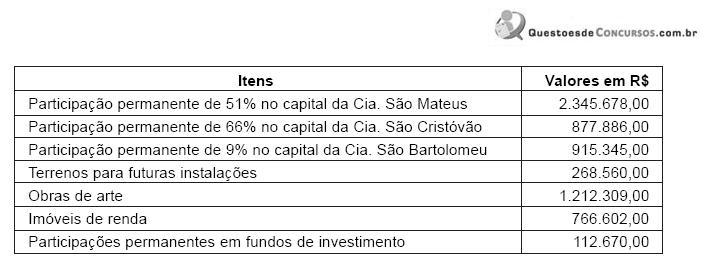

Dados extraídos do Balancete de Verificação da Companhia São Lourenço S.A. em junho de 2009:

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Considerando-se exclusivamente as informações acima, o total dos investimentos, que será avaliado pelo Método do Custo, monta, em reais, a

Ano: 2010

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2010 - Petrobras - Contador - Biocombustível |

Q61686

Contabilidade Geral

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44692

Contabilidade Geral

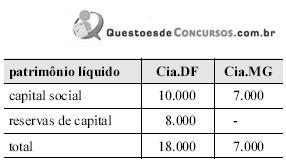

A Cia. DF (capital aberto) participa em 100% do capital da Cia. MG. A situação do patrimônio líquido de ambas no encerramento do exercício social de 19X4 está demonstrada na tabela abaixo (valores em RZ).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

Q44691

Contabilidade Geral

Em dezembro de 20X8, a companhia controladora W (capital aberto) constituiu a controlada Z com 100% de participação no seu capital. Na ocasião, W integralizou, em espécie, todo o capital de RZ 100.000 da controlada Z. A controladora W também vendeu, ao preço de custo, RZ 70.000 de mercadorias para a controlada Z. A controlada Z, por sua vez, manteve na data do balanço de consolidação todo o estoque de RZ 70.000, pois não vendeu nada a terceiros nem efetuou o pagamento dos RZ 70.000 devidos à controladora W. No final do mês de dezembro de 20X8, o valor do patrimônio líquido da controladora W era de RZ 250.000. Acerca dessa situação e considerando as regras para a consolidação das demonstrações financeiras estabelecidas pela Lei n.º 6.404/1976, assinale a opção correta.

Q40022

Contabilidade Geral

Texto associado

A Cia. Sergipe participava das companhias Itabaiana e Aracaju com 100% e 80%, respectivamente. Sabe-se que todas as empresas encerraram seus exercícios sociais ao final de dezembro.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

Em 31/12/2008 as demonstrações finais das empresas eram:

I. Por acordo entre as empresas, a Investidora era a única cliente da Cia. Aracaju, ao final de 2008 a empresa compradora mantinha 5% em estoques, restando a receber 10% das vendas realizadas.

II. O saldo da conta empréstimos identificado nas investidas correspondia a operações de empréstimos realizadas com a Controladora.

O total do ativo consolidado é

Ano: 2010

Banca:

FCC

Órgão:

TRE-AM

Prova:

FCC - 2010 - TRE-AM - Analista Judiciário - Contabilidade |

Q27243

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis é correto afirmar:

Ano: 2010

Banca:

CESGRANRIO

Órgão:

BACEN

Prova:

CESGRANRIO - 2010 - BACEN - Analista do Banco Central - Área 2 |

Q25651

Contabilidade Geral

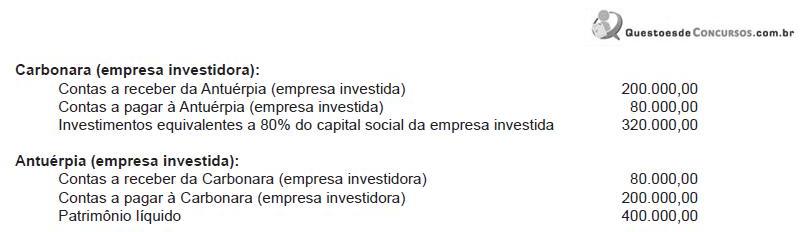

Na consolidação dos balanços da Carbonara (empresa investidora) com a Antuérpia (empresa investida), existiam os seguintes saldos e operações comuns entre as empresas, em reais:

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

Considerando essas informações, o valor da conta Participação dos Minoritários, no balanço consolidado, foi, em reais, de

Q1308846

Contabilidade Geral

Conforme a Lei n.º 6.404/76, a companhia aberta que tiver mais de 30% do valor do seu patrimônio

líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar, juntamente

com suas Demonstrações Contábeis, demonstrações consolidadas. A afirmativa acima é:

Q1308835

Contabilidade Geral

Com base na Resolução CFC n.º 937/02, que aprovou a NBC T 8, devem ser excluídas das

demonstrações contábeis consolidadas as entidades controladas que se encontrem em uma das situações

abaixo.

Q1230431

Contabilidade Geral

Com relação à contabilidade de companhias abertas, julgue o item seguinte.

As parcelas dos resultados do exercício decorrentes de negócios entre as sociedades, realizados ou não, devem ser excluídas nas demonstrações financeiras consolidadas.

As parcelas dos resultados do exercício decorrentes de negócios entre as sociedades, realizados ou não, devem ser excluídas nas demonstrações financeiras consolidadas.

Q1194847

Contabilidade Geral

A Consolidação das Demonstrações Contábeis possibilita melhor análise da situação líquida patrimonial dos grupos de entidades. A lei vigente estabelece que a companhia aberta que tiver mais de _____% do valor do seu patrimônio líquido representado por investimentos em sociedades controladas deverá elaborar e divulgar demonstrações consolidadas, juntamente com suas demonstrações financeiras.

Assinale a alternativa que preenche corretamente a lacuna acima:

Assinale a alternativa que preenche corretamente a lacuna acima:

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143772

Contabilidade Geral

Texto associado

Julgue os seguintes itens, relativos a investimentos societários no

país e no exterior.

país e no exterior.

A parcela do custo de aquisição do investimento em empresa controlada que não for absorvida na consolidação dos demonstrativos deve ser mantida no ativo não-circulante.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143736

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Embora a lei societária autorize a CVM a excluir sociedades controladas da consolidação, a CVM considera que essa exclusão não é justificável para a hipótese de as operações da controlada serem de natureza diversa das operações da controladora e das demais controladas.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

FHS-SE

Prova:

CESPE - 2009 - FHS-SE - Analista Administrativo - Contabilidade |

Q143735

Contabilidade Geral

Texto associado

A propósito da consolidação das demonstrações contábeis, julgue

os seguintes itens.

os seguintes itens.

Caso a sociedade A, companhia aberta, tenha ativos de R$ 1 bilhão e patrimônio líquido de R$ 300 milhões, e participações em B, sociedade coligada, no valor de R$ 45 milhões, e em C, sociedade controlada, no valor de R$ 105 milhões, então a sociedade A deverá efetuar a consolidação das demonstrações contábeis das três sociedades.

Q134128

Contabilidade Geral

A respeito dos processos de concentração e desdobramento de empresas e da consolidação das demonstrações contábeis, julgue os seguintes itens.

A transferência total do patrimônio de uma sociedade para outra sociedade preexistente caracteriza a operação de cisão total.

A transferência total do patrimônio de uma sociedade para outra sociedade preexistente caracteriza a operação de cisão total.