Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Q348854

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Q348853

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE - 2013 - Polícia Federal - Perito Criminal Federal - Cargo 1 |

Q347964

Contabilidade Geral

Em cada um dos itens a seguir é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

As companhias Ydra e Kithero investiram na companhia Xios, detendo, respectivamente, 44,5% e 9% das ações ordinárias emitidas por essa companhia. A companhia Ydra não investiu na companhia Kithero, mas realizou com ela um acordo, segundo o qual a Kithero sempre seguiria os votos da Ydra nas decisões relativas à Xios. Nessa situação, é correto afirmar que as demonstrações financeiras da Xios deverão, obrigatoriamente, ser consolidadas pela companhia Ydra

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336460

Contabilidade Geral

Texto associado

De acordo com a Lei n.° 6.404/1976 e com os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens a seguir.

Quando da consolidação de relatórios contábil-financeiros deverão ser excluídos apenas as participações de uma sociedade em outra e as parcelas de resultado do exercício, dos lucros ou prejuízos acumulados e do custo de estoque ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-RO

Prova:

CESPE - 2013 - TCE-RO - Auditor de Controle Externo - Ciências Contábeis |

Q336450

Contabilidade Geral

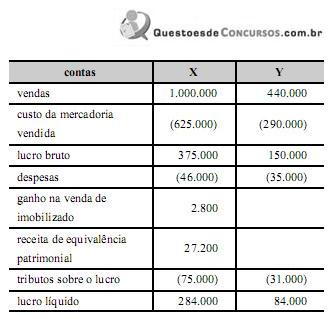

A empresa X detém o controle da empresa Y, sua única controlada. No exercício de 2012, a controladora X vendeu, para a sua controlada Y, um ativo não circulante com ganho de R$ 2.800,00, sendo essa a única operação entre as empresas durante o referido ano. Nessa operação, calculou-se o valor de R$ 900,00 referentes ao tributo sobre o lucro diferido; a controlada ainda mantinha o ativo adquirido no encerramento do exercício.

Desse modo, a tabela acima ilustra as demonstrações do resultado do exercício das empresas X e Y, em reais, para o ano de 2012.

Com base nessa situação hipotética, julgue o item a seguir, a respeito da consolidação das demonstrações contábeis.

O lucro líquido consolidado é inferior a R$ 350.000,00.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333670

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Na demonstração consolidada do resultado do exercício, devem ser informados, como alocação do resultado do exercício, os resultados líquidos atribuíveis à participação dos sócios não controladores.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

CPRM

Prova:

CESPE - 2013 - CPRM - Analista em Geociências - Contabilidade |

Q333667

Contabilidade Geral

Acerca do balanço patrimonial (BP), da demonstração do resultado do exercício (DRE) e da demonstração do valor adicionado (DVA), julgue os próximos itens.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.

O objetivo de consolidar as demonstrações é apresentar os resultados das operações e a posição financeira da sociedade controladora e de suas controladas, como se o grupo econômico constituísse uma única entidade.

Ano: 2013

Banca:

FCC

Órgão:

SEFAZ-SP

Prova:

FCC - 2013 - SEFAZ-SP - Agente Fiscal de Rendas - Gestão Tributária - Prova 3 |

Q319288

Contabilidade Geral

A Cia. Global (controladora) possui 100% das ações da Cia. Marítima (controlada). No exercício de 2012, a Cia. Marítima vendeu produtos de sua industrialização para a controladora por R$ 480.000,00, obtendo um lucro de 20% sobre o custo das mercadorias vendidas. A Cia. Global vendeu para terceiros 80% do lote comprado, no mesmo exercício, por R$ 441.600,00. A parcela de lucros não realizados, remanescente nos estoques da controladora, a ser eliminada na consolidação das Demonstrações Financeiras do grupo, referentes ao exercício social de 2012 é, em R$:

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

SERPRO

Prova:

CESPE - 2013 - SERPRO - Analista - Gestão Financeira |

Q315017

Contabilidade Geral

Texto associado

Julgue os itens seguintes, a respeito das notas explicativas, da demonstração do fluxo de caixa e da consolidação das demonstrações contábeis.

As receitas e as despesas de uma controlada são incluídas nas demonstrações consolidadas somente a partir da data de aquisição do controle. Caso ocorra alienação ou perda do controle, elas são consideradas também somente até essa data.

Q1210135

Contabilidade Geral

O ciclo contábil representa o processo executado nas empresas para elaborar as Demonstrações Contábeis, a partir das transações econômicas realizadas. Quais das fases abaixo NÃO pertence ao ciclo contábil?

Ano: 2012

Banca:

COPS-UEL

Órgão:

SEAP-PR

Prova:

COPS-UEL - 2012 - SEAP-PR - Auditor Fiscal - Tarde |

Q1168367

Contabilidade Geral

Quando do procedimento de consolidação das demonstrações contábeis, a participação dos não controladores deve ser apresentada no balanço patrimonial consolidado dentro do

Ano: 2012

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2012 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811878

Contabilidade Geral

A empresa X é controladora da empresa Y. O controle foi obtido quando a empresa X adquiriu 100% das ações da empresa Y, pelo valor de R$50.000,00.

Em 31.12.2011, a empresa X emprestou R$5.000,00 para a empresa Y.

Sabendo que o ativo da empresa Y é de R$55.800,00 e o ativo da empresa X é de R$100.000,00 e, ainda, que não existe nenhuma outra transação entre as empresas, além da relatada, assinale a opção que apresenta o valor do ativo resultante da demonstração contábil consolidada em 31.12.2011.

Q589196

Contabilidade Geral

A legislação societária vigente determina, para as sociedades

por ações quando aplicável, a forma de apresentação

e o conteúdo das Demonstrações:

Q444851

Contabilidade Geral

Sobre a consolidação das demonstrações contábeis, de acordo com a Lei das Sociedades por Ações e do Pronunciamento Técnico CPC 36 – Demonstrações Contábeis Consolidadas - é totalmente CORRETO afirmar que

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

TJ-AC

Prova:

CESPE - 2012 - TJ-AC - Analista Judiciário - Contador |

Q290407

Contabilidade Geral

Texto associado

No exercício de 2011, a empresa ALFA auferiu juros no valor de

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

R$ 12.500,00 e comissões sobre vendas no valor de R$ 250.000,00

de sua controlada GAMA. Considerando essa situação, julgue os

itens a seguir, relacionados aos procedimentos de consolidação de

balanços, em conformidade com o Comitê de Pronunciamentos

Contábeis.

Para consolidar as demonstrações contábeis, a controladora ALFA efetuará lançamentos contábeis cujos débitos somam R$ 262.500,00.

Ano: 2012

Banca:

CESPE / CEBRASPE

Órgão:

ANAC

Prova:

CESPE - 2012 - ANAC - Especialista em Regulação de Aviação Civil - Área 7 |

Q279314

Contabilidade Geral

Texto associado

Acerca dos aspectos relacionados a operações entre sociedades e ao

comércio exterior, julgue os itens a seguir.

comércio exterior, julgue os itens a seguir.

Sociedade que detenha o controle de outra cujas operações são de natureza diversa das suas poderá excluir a controlada das suas demonstrações contábeis consolidadas.

Q254926

Contabilidade Geral

Em relação à consolidação de demonstrações contábeis, julgue os itens seguintes.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

De acordo com a legislação societária, as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados realizados de negócios entre as sociedades devem ser excluídas dos relatórios contábeis consolidados.

Q1305888

Contabilidade Geral

Na elaboração das demonstrações contábeis consolidadas, devem-se eliminar todas

as contas entre as companhias, bem como o investimento da controladora com o

patrimônio líquido de cada subsidiária. Em relação à participação de minoritários,

assinale a opção INCORRETA.

Q1305877

Contabilidade Geral

Conforme contido na NBC TG 43 - Adoção Inicial das Normas Brasileiras de

Contabilidade, muitas sociedades brasileiras estão obrigadas a adotar, por exigências

de diversos órgãos reguladores contábeis brasileiros, a partir de 2010, as normas

internacionais de contabilidade emanadas pelo Comitê de Normas Internacionais

de Contabilidade (IASB) em suas demonstrações contábeis consolidadas. Algumas

dessas normas têm como consequência ajustes retrospectivos. Nesse caso, o que

é recomendado pelo IASB?

Q1305874

Contabilidade Geral

No tocante aos procedimentos e divulgações necessários no processo de

consolidação, assinale a opção INCORRETA.