Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Q1305872

Contabilidade Geral

Conforme a NBC TG 36 – Demonstrações Consolidadas, assinale a opção que

apresenta a situação em que a entidade precisa apresentar demonstrações contábeis

consolidadas.

Q1183164

Contabilidade Geral

Para a consolidação das demonstrações contábeis em empresas que mantenham investimentos que exijam esse procedimento, deve-se atentar para as eliminações e ajustes nesta consolidação. Como exemplos, têm-se as exclusões

I. das participações de uma sociedade em outra. II. dos saldos de quaisquer contas entre as sociedades. III. das parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e dos custos de estoques ou do ativo não circulante que correspondam a resultados, ainda não realizados, de negócios entre as sociedades. IV. de participações em Joint Ventures.

Quais estão corretas?

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811945

Contabilidade Geral

Em relação às características qualitativas das informações contábeis, assinale a

opção INCORRETA.

Ano: 2011

Banca:

CFC

Órgão:

CFC

Prova:

CFC - 2011 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q811917

Contabilidade Geral

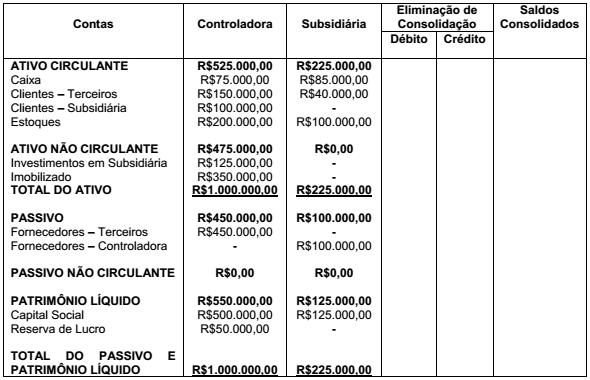

Uma sociedade empresária apresenta no seu Ativo Não Circulante investimento em uma Subsidiária Integral. Em 31 de dezembro de 2010, foi apresentado o seguinte papel de trabalho para que fossem identificados os registros de eliminações e os saldos consolidados. Não existem lucros não realizados decorrentes de transações entre as companhias.

A partir da elaboração do Balanço Patrimonial Consolidado, assinale a opção

INCORRETA.

Ano: 2011

Banca:

FGV

Órgão:

SEFAZ-RJ

Prova:

FGV - 2011 - SEFAZ-RJ - Analista de Controle Interno - Prova 2 |

Q445842

Contabilidade Geral

As alternativas abaixo apresentam casos em que uma empresa controladora pode deixar de apresentar as demonstrações contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2011 - BNDES - Profissional Básico - Contabilidade |

Q283344

Contabilidade Geral

O objetivo da consolidação da informação contábil é apresentar aos usuários, principalmente acionistas e credores, os resultados das operações e a posição financeira da sociedade controladora e de suas controladas.

Essas informações devem ser apresentadas

Essas informações devem ser apresentadas

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

AL-CE

Prova:

CESPE - 2011 - AL-CE - Analista Legislativo - Ciências Contábeis |

Q272325

Contabilidade Geral

Texto associado

Julgue os itens a seguir, considerando os pronunciamentos do CPC

e os princípios de contabilidade.

e os princípios de contabilidade.

Se um grupo econômico for constituído por seis empresas — uma controladora e cinco controladas —, mesmo que uma das controladas desenvolva negócios diferentes dos das outras cinco, a consolidação dos balanços incluirá as seis empresas.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

FINEP

Prova:

CESGRANRIO - 2011 - FINEP - Analista - Contabilidade |

Q202076

Contabilidade Geral

A consolidação de balanços implica

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Contador Júnior - 2011 |

Q200009

Contabilidade Geral

A controladora Z vendeu mercadorias que lhe custaram R$ 100.000,00 à controlada H. A venda foi feita a prazo por R$ 125.000,00. No mesmo dia, a controlada H vendeu a prazo para terceiros e por R$ 63.000,00, 40% dessas mesmas mercadorias.

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Considere exclusivamente as informações acima, sem a incidência de qualquer tipo de imposto, e a boa técnica da consolidação das demonstrações contábeis.

Qual é o valor do estoque a ser eliminado, a crédito, na consolidação das demonstrações?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154746

Contabilidade Geral

Para a elaboração de Demonstrações Consolidadas, as empresas devem atentar para diversos dispositivos legais e normativos. Um desses dispositivos determina que, caso a controlada encerre seu exercício social em data diferente da controladora, os eventos com efeitos relevantes nas Demonstrações Consolidadas devem ser

Ano: 2011

Banca:

FCC

Órgão:

TRE-AP

Prova:

FCC - 2011 - TRE-AP - Analista Judiciário - Contabilidade |

Q126237

Contabilidade Geral

Considere as seguintes assertivas sobre a consolidação das demonstrações contábeis:

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

I. Os resultados decorrentes de transações entre controladora e controladas que estiverem reconhecidos nos ativos, como por exemplo no estoque, devem ser eliminados.

II. As receitas e as despesas da controlada devem estar baseadas nos valores dos ativos e passivos reconhecidos na posição consolidada da controladora na data da aquisição.

III. As mudanças na participação relativa da controladora na controlada que não resultem em perda de controle devem ser contabilizadas no resultado.

IV. Uma controlada deve ser excluída da consolidação se suas atividades forem diferentes daquelas das demais entidades do grupo econômico.

Está correto o que se afirma SOMENTE em

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105263

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

Se supusermos adicionalmente que a Cia. A efetuou uma venda de mercadorias em estoque no valor de R$ 100.000,00 para a Cia. B, auferindo um lucro de 30% sobre o preço de venda e que no estoque final da Cia. B constassem ainda 20% dessas mercadorias que não foram vendidas para terceiros, o valor do estoque consolidado corresponderia a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105262

Contabilidade Geral

Texto associado

Atenção: Considere os dados abaixo para responder às questões de números 38 e 39. A Cia. A e sua controlada, Cia. B, apresentaram os seguintes balanços patrimoniais em 31/12/2009:

No exercício, a Cia. A efetuou um mútuo para a Cia. B no valor de R$ 150.000,00. Efetuada a consolidação do Balanço Patrimonial das duas companhias, o valor do total do Ativo Consolidado corresponderá a, em R$,

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103681

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

As companhias abertas e fechadas cujas participações em sociedades coligadas e controladas representarem mais de 30% do valor de seu ativo devem elaborar demonstrações contábeis consolidadas em substituição às suas próprias demonstrações.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103680

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

Uma controladora pode perder o controle sobre uma controlada mesmo mantendo a sua participação absoluta e relativa, na hipótese de esta última passar ao controle de governo, tribunal, administrador ou órgão regulador.

Ano: 2011

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE - 2011 - TJ-ES - Analista Judiciário - Contabilidade - Específicos |

Q103679

Contabilidade Geral

Texto associado

Com referência à consolidação de demonstrações contábeis, julgue

os itens a seguir.

os itens a seguir.

Nos procedimentos de consolidação, resultados decorrentes das transações intragrupo devem ser eliminados. Desse modo, se a controlada vender por R$ 60.000,00 mercadorias destinadas ao imobilizado da controladora, que tenham sido adquiridas por R$ 50.000,00, deve-se eliminar simultaneamente — nas demonstrações da controlada e da controladora — o valor de R$ 60.000,00.

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88029

Contabilidade Geral

De acordo com a CVM, as Companhias abertas deverão, a partir do exercício findo em 2010, apresentar as suas demonstrações financeiras consolidadas por meio do padrão contábil internacional, e os auditores independentes deverão emitir opinião sobre a adequação das demonstrações financeiras consolidadas às normas internacionais de contabilidade, bem como sobre

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Auditor Júnior |

Q88028

Contabilidade Geral

A consolidação das demonstrações contábeis visa a demonstrar às partes interessadas os resultados das operações e a posição financeira da controladora e de suas controladas. No caso das Companhias abertas, a Comissão de Valores Mobiliários (CVM) obriga a consolidação para as sociedades que tiverem

Ano: 2011

Banca:

FCC

Órgão:

TRT - 24ª REGIÃO (MS)

Prova:

FCC - 2011 - TRT - 24ª REGIÃO (MS) - Analista Judiciário - Contabilidade |

Q85703

Contabilidade Geral

As Companhias Abertas deverão apresentar as suas demonstrações financeiras consolidadas, adotando o padrão contábil internacional, de acordo com os pronunciamentos emitidos pelo International Accounting Standards Board ? IASB,

Ano: 2010

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MT

Prova:

CESPE / CEBRASPE - 2010 - TRE-MT - Analista Judiciário - Contabilidade |

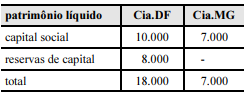

Q2219688

Contabilidade Geral

A Cia. DF (capital aberto) participa em 100% do capital da

Cia. MG. A situação do patrimônio líquido de ambas no

encerramento do exercício social de 19X4 está demonstrada na

tabela abaixo (valores em R$).

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de

Considerando que ambas estão sujeitas ao processo de consolidação das demonstrações financeiras previsto na Lei n.º 6.404/1976, é correto afirmar que o valor do patrimônio líquido consolidado será de