Questões de Concurso

Sobre consolidação das demonstrações contábeis em contabilidade geral

Foram encontradas 413 questões

Ano: 2014

Banca:

COPEVE-UFAL

Órgão:

ALGÁS

Prova:

COPEVE-UFAL - 2014 - ALGÁS - Assistente de Processos Organizacionais - Administração de Empresas ou Contabilidade |

Q678388

Contabilidade Geral

Considere que uma companhia investidora possuía um Ativo

total de R$ 5.000.000,00 e o Patrimônio Líquido de

R$ 1.500.000,00 em dezembro de 2013 e adquiriu um

investimento no valor de R$ 500.000,00, correspondente a

50% do capital votante da companhia investida. Nesse

período, a companhia investida possuía um Ativo total de

R$ 2.000.000,00 e o Patrimônio Líquido de R$ 800.000,00,

dos quais R$ 650.000,00 era o Capital Social e

R$ 150.000,00 eram reservas. Se não existiam outras

transações entre investidora e investida, o balanço

patrimonial consolidado apresentará um Ativo total de

Ano: 2014

Banca:

IBAM

Órgão:

Prefeitura de Mauá - SP

Prova:

IBAM - 2014 - Prefeitura de Mauá - SP - Fiscal de Tributos I |

Q616894

Contabilidade Geral

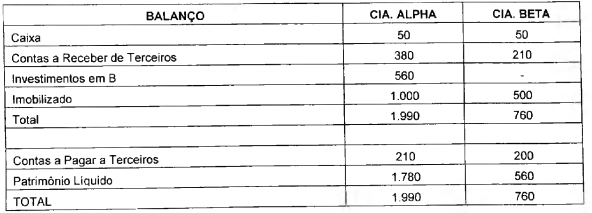

A consolidação das demonstrações contábeis foi uma das importantes inovações introduzidas no Brasil

pela Lei das S. A. e, atualmente, os princípios que regem a consolidação das demonstrações contábeis

advém do Pronunciamento Técnico CPC 36 - Demonstrações Contábeis Consolidadas. Na hipótese a

seguir, apresentamos os Balanços de duas empresas, sendo a ALPHA detentora de 100% do capital de

BETA.

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

A aplicação dos princípios e procedimentos de Consolidação das Demonstrações Contábeis, nos Balanços apresentados, determina que o valor total do ATIVO CONSOLIDADO é igual a:

Ano: 2014

Banca:

FGV

Órgão:

Câmara Municipal do Recife - PE

Prova:

FGV - 2014 - Câmara Municipal do Recife-PE - Contador |

Q595281

Contabilidade Geral

Na conversão das demonstrações contábeis, os ganhos ou perdas

com as mudanças nas taxas de câmbio são reconhecidos como:

Ano: 2014

Banca:

FUNCEFET

Órgão:

Prefeitura de Vila Velha - ES

Prova:

FUNCEFET - 2014 - Prefeitura de Vila Velha - ES - Auditor Interno I |

Q545126

Contabilidade Geral

No que diz respeito às demonstrações financeiras consolidadas, a Lei 6.404/76 (Sociedade por Ações) define que:

Ano: 2014

Banca:

FGV

Órgão:

PROCEMPA

Prova:

FGV - 2014 - PROCEMPA - Analista Administrativo - Analista Financeiro Contábil |

Q465257

Contabilidade Geral

Texto associado

A Cia. A e a Cia. B apresentavam os seguintes Balanços Patrimoniais individuais e consolidados em 31 de dezembro de 2010:

Em janeiro de 2011, a Cia. B, auferiu Receita com terceiros no valor de R$ 450,00 e incorreu em Despesa com terceiros no valor de R$ 250,00, sendo que as duas operações foram à vista.

Desconsiderando o efeito tributário e considerando apenas estas operações, de acordo com as normas do CFC, assinale a opção que apresenta o tratamento contábil incorreto, em 31 de janeiro de 2011.

Desconsiderando o efeito tributário e considerando apenas estas operações, de acordo com as normas do CFC, assinale a opção que apresenta o tratamento contábil incorreto, em 31 de janeiro de 2011.

Ano: 2014

Banca:

FUNDATEC

Órgão:

SEFAZ-RS

Prova:

FUNDATEC - 2014 - SEFAZ-RS - Auditor Fiscal da Receita Estadual - Bloco 2 |

Q458280

Contabilidade Geral

A Joia do Nilo, encerrou o ano de 2011 apresentando os seguintes valores em seu ativo:

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

Caixa e Equivalentes de Caixa .................R$ 80.000,00

Clientes – Terceiros ................................R$ 250.000,00

Clientes – Subsidiária ..............................R$ 150.000,00

Estoques ................................................R$ 100.000,00

Investimentos em Subsidiária ..................R$ 225.000,00

Imobilizado ............................................R$ 400.000,00

TOTAL DO ATIVO............................. R$ 1.205.000,00

Sabe-se que a empresa possui uma subsidiária integral que encerrou o ano de 31/dez/2011 com os seguintes saldos.

Caixa e Equivalentes de Caixa .............R$ 50.000,00

Clientes – Terceiros .............................R$ 150.000,00

Estoques............................................. R$ 40.000,00

Imobilizado......................................... R$ 400.000,00

TOTAL DO ATIVO............................ R$ 640.000,00

Sabendo que a empresa Joia do Nilo irá consolidar seu ativo com o da subsidiária, podemos afirmar que para fins de consolidação serão excluídos do ativo os seguintes valores:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2014 - Petrobras - Contador(a) Júnior |

Q453173

Contabilidade Geral

A companhia U, controladora da companhia Y, sem estoque inicial, comprou mercadorias de terceiros por R$ 250.000,00, a prazo e revendeu 80% dessas mercadorias, para a controlada Y, por R$ 300.000,00 à vista, ficando com o restante no seu estoque.

A companhia Y, igualmente sem estoque inicial, revendeu 50% das mercadorias compradas da controladora, para terceiros, por R$ 240.000,00, ficando com o restante das mercadorias em estoque.

Considerando exclusivamente as informações fornecidas, desconsiderando a incidência de impostos, e tendo sido consolidadas as demonstrações contábeis pela controladora, o valor do lucro bruto, apurado na Demonstração do Resultado do Exercício Consolidada, em reais, é

A companhia Y, igualmente sem estoque inicial, revendeu 50% das mercadorias compradas da controladora, para terceiros, por R$ 240.000,00, ficando com o restante das mercadorias em estoque.

Considerando exclusivamente as informações fornecidas, desconsiderando a incidência de impostos, e tendo sido consolidadas as demonstrações contábeis pela controladora, o valor do lucro bruto, apurado na Demonstração do Resultado do Exercício Consolidada, em reais, é

Q444640

Contabilidade Geral

De acordo com as práticas de contabilidade vigentes no Brasil desde 2010, numa economia estável a conversão das demonstrações contábeis expressas em moeda estrangeira para a moeda funcional deve utilizar o método:

Ano: 2014

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2014 - LIQUIGÁS - Profissional Júnior - Ciências Contábeis |

Q438824

Contabilidade Geral

Nos termos da Lei societária em vigor, a consolidação de balanços é obrigatória para as companhias

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436234

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A consolidação das demonstrações contábeis tem por finalidade apresentar informações contábil-financeiras de forma mais abrangente aos usuários da informação, transformando controladora e suas controladas em uma única empresa com personalidade jurídica.

A consolidação das demonstrações contábeis tem por finalidade apresentar informações contábil-financeiras de forma mais abrangente aos usuários da informação, transformando controladora e suas controladas em uma única empresa com personalidade jurídica.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436233

Contabilidade Geral

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

No processo de consolidação das demonstrações contábeis, devem ser mantidos todos os saldos a receber e a pagar decorrentes de transações entre as empresas.

No processo de consolidação das demonstrações contábeis, devem ser mantidos todos os saldos a receber e a pagar decorrentes de transações entre as empresas.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANATEL

Prova:

CESPE - 2014 - ANATEL - Especialista em Regulação - Contabilidade |

Q435397

Contabilidade Geral

Em relação à consolidação das demonstrações contábeis e demonstrações separadas, julgue o item a seguir.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

O goodwill decorrente de aquisição de uma controlada será classificado como uma conta do grupo ativo não circulante, subgrupo investimentos, quando a empresa controladora apresentar balanços consolidados.

Ano: 2014

Banca:

FCC

Órgão:

TCE-PI

Prova:

FCC - 2014 - TCE-PI - Auditor Fiscal de Controle Externo |

Q416827

Contabilidade Geral

A Cia. Perfumada adquiriu 60% das ações da Cia. Bom Aroma por R$ 11.000.000,00. Na data da aquisição, o Patrimônio Líquido da Cia. Bom Aroma era R$ 12.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 15.000.000,00.

Sabendo que a Cia. Perfumada passou a deter controle da Cia. Bom Aroma e que a Participação dos Não Controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bom Aroma, os valores reconhecidos no grupo Investimentos, no balanço individual, e no grupo Intangíveis, no balanço consolidado, da Cia. Perfumada foram, respectivamente, em reais,

Sabendo que a Cia. Perfumada passou a deter controle da Cia. Bom Aroma e que a Participação dos Não Controladores é mensurada pela parte que lhes cabe no valor justo líquido dos ativos e passivos identificáveis da Cia. Bom Aroma, os valores reconhecidos no grupo Investimentos, no balanço individual, e no grupo Intangíveis, no balanço consolidado, da Cia. Perfumada foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

METRÔ-SP

Prova:

FCC - 2014 - METRÔ-SP - Analista Desenvolvimento Gestão Júnior - Ciências Contábeis |

Q409348

Contabilidade Geral

Texto associado

Atenção: Considere as informações a seguir para responder às questões 43 e 44.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

A Cia. INVEST S.A. adquiriu, em 31/12/2012, 80% das ações da Cia. ALVORADA por R$ 17.000.000,00 à vista. Na data da aquisição, o Patrimônio Líquido da Cia. ALVORADA era R$ 10.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis dessa Cia. era R$ 15.000.000,00, cuja diferença foi decorrente de um terreno.

Sabendo que a Cia. INVEST S.A. adquiriu o controle da Cia. ALVORADA e que a participação dos não controladores é avaliada de acordo com sua participação no valor justo líquido dos ativos e passivos identificáveis, é correto afirmar que, ao elaborar as suas demonstrações contábeis consolidadas em 31/12/2012, a Cia. INVEST S.A. reconheceu como Ativo Intangível - ágio derivado de rentabilidade futura, o valor de

Q404568

Contabilidade Geral

Demonstrações contábeis consolidadas, em termos gerais, são o resultado da somatória de demonstrações financeiras individuais de empresas que fazem parte integrante de um mesmo grupo econômico, respeitando alguns critérios técnicos para tal somatória. Nesse contexto, os lucros não realizados ocorrem quando há operações de compra e venda de bens ou mercadorias entre as empresas consolidadas, mas desde que

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

TJ-SE

Prova:

CESPE - 2014 - TJ-SE - Analista Judiciário - Contabilidade |

Q403194

Contabilidade Geral

Considerando o disposto nos pronunciamentos técnicos do CPC, julgue os itens a seguir.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Tratando-se de demonstrações consolidadas, a empresa controladora deve apresentar as participações de não controladores no ativo do balanço patrimonial consolidado, separadamente do patrimônio líquido.

Ano: 2014

Banca:

FGV

Órgão:

DPE-RJ

Prova:

FGV - 2014 - DPE-RJ - Técnico Superior Especializado - Ciências Contábeis |

Q396825

Contabilidade Geral

Considere as informações apresentadas resumidamente no quadro abaixo em relação às empresas TDK e KDT.

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Sabe-se que a empresa TDK detém 80% do capital de KDT, que é sua controlada. A KDT é 100% dependente da produção da empresa TDK e ambas não mantinham estoques na data em que as informações acima foram coletadas. A dívida da empresa KDT com seu fornecedor representa 80% do seu exigível.

Após os procedimentos de consolidação, o valor do ativo não circulante, do passivo circulante e da participação dos acionistas não controladores são, respectivamente

Ano: 2014

Banca:

CESGRANRIO

Órgão:

EPE

Prova:

CESGRANRIO - 2014 - EPE - Analista de Gestão Corporativa - Contabilidade |

Q391894

Contabilidade Geral

A Lei Societária nº 6.404/1976 estabelece que, ao final de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil, as demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio e as mutações ocorridas no exercício social.

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Nesse contexto, estão obrigadas a elaborar todas as demonstrações contábeis determinadas na legislação societária, as Sociedades Anônimas de:

Q387341

Contabilidade Geral

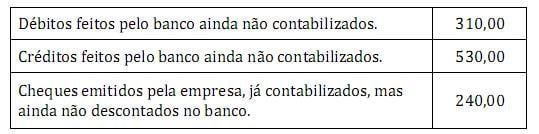

Ao proceder à análise e conciliação bancária, verificou-se que o saldo contábil apurado no razão divergia do saldo extracontábil apresentado no extrato bancário. A contabilidade apurou os seguintes fatos:

Com base apenas nessas informações, é correto afirmar que a diferença entre o saldo extracontábil e o saldo contábil era

Com base apenas nessas informações, é correto afirmar que a diferença entre o saldo extracontábil e o saldo contábil era

Q368348

Contabilidade Geral

Texto associado

A respeito da consolidação de demonstrações contábeis, julgue o item que se segue.

Considere que a companhia X tenha adquirido 100% da companhia Y. Nessa situação, na elaboração da demonstração consolidada, deverá ser efetuado um lançamento de ajuste que retifica totalmente o patrimônio líquido de Y. Além disso, o valor correspondente ao investimento, registrado no balanço da companhia X, não deverá ser objeto de ajuste para efeitos de consolidação.