Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MA

Prova:

CESPE / CEBRASPE - 2009 - TRE-MA - Analista Judiciário - Contabilidade |

Q2858567

Contabilidade Geral

Os métodos utilizados na avaliação dos estoques de compras servem para retratar as variações de preços ocorridas no período de apuração. A legislação do imposto sobre a renda das pessoas jurídicas não aceita para a avaliação de estoques, em hipótese alguma, o método

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MA

Prova:

CESPE / CEBRASPE - 2009 - TRE-MA - Analista Judiciário - Contabilidade |

Q2858543

Contabilidade Geral

Acerca da consolidação das demonstrações financeiras, assinale a opção correta.

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MA

Prova:

CESPE / CEBRASPE - 2009 - TRE-MA - Analista Judiciário - Contabilidade |

Q2858541

Contabilidade Geral

Se, na data do balanço, determinada companhia fechada tiver apresentado patrimônio líquido de R$ 1.500.000,00, então essa companhia estará obrigada a apresentar a demonstração

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-MA

Prova:

CESPE / CEBRASPE - 2009 - TRE-MA - Analista Judiciário - Contabilidade |

Q2858539

Contabilidade Geral

A respeito de ações emitidas por companhias abertas e fechadas, assinale a opção correta

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226366

Contabilidade Geral

Texto associado

Para combater a crise atual, o governo adotou medidas que

têm o objetivo de estimular o crescimento da economia brasileira,

como a criação de novas alíquotas para o imposto de renda retido

na fonte. Pela nova tabela, os salários cuja base de cálculo para

o Imposto de Renda vai até R$ 1.434,00, estão isentos. Na faixa

entre R$ 1.434,01 e R$ 2.150,00, a alíquota será de 7,5%. Entre

R$ 2.150,01 e R$ 2.866,00, a alíquota será de 15%. Entre

R$ 2.866,01 e R$ 3.582,00, o desconto será de 22,5%. A partir

de R$ 3.582,01, permanece a alíquota atual de 27,5%. Antes da

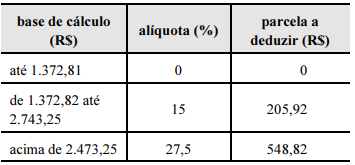

edição dessa nova tabela, a dedução do imposto de renda se faz

segundo a tabela abaixo.

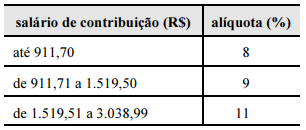

A tabela mostrada a seguir contém as faixas de valores para as

contribuições para o INSS, atualmente em vigor.

Um trabalhador que não possui dependentes e que recebe salário

bruto mensal de R$ 3.000,00, descontará de imposto de renda na

fonte, com base na nova tabela,

Ano: 2009

Banca:

CESPE / CEBRASPE

Órgão:

TRE-GO

Prova:

CESPE / CEBRASPE - 2009 - TRE-GO - Analista Judiciário - Administrativa - Contabilidade |

Q2226365

Contabilidade Geral

Texto associado

Para combater a crise atual, o governo adotou medidas que

têm o objetivo de estimular o crescimento da economia brasileira,

como a criação de novas alíquotas para o imposto de renda retido

na fonte. Pela nova tabela, os salários cuja base de cálculo para

o Imposto de Renda vai até R$ 1.434,00, estão isentos. Na faixa

entre R$ 1.434,01 e R$ 2.150,00, a alíquota será de 7,5%. Entre

R$ 2.150,01 e R$ 2.866,00, a alíquota será de 15%. Entre

R$ 2.866,01 e R$ 3.582,00, o desconto será de 22,5%. A partir

de R$ 3.582,01, permanece a alíquota atual de 27,5%. Antes da

edição dessa nova tabela, a dedução do imposto de renda se faz

segundo a tabela abaixo.

A tabela mostrada a seguir contém as faixas de valores para as

contribuições para o INSS, atualmente em vigor.

Considerando que a alíquota do imposto de renda incide sobre a

parcela do salário bruto descontados a parte relativa a

dependentes e contribuição do INSS, se o salário bruto mensal de

um trabalhador for de R$ 3.450,00, e ele não possuir

dependentes, então, antes da adoção da nova tabela, o valor do

seu desconto para o imposto de renda é igual a

Q1308904

Contabilidade Geral

No dia 1.º de abril de 2009, o Banco ABC concedeu operação de crédito para o reforço do capital

de giro de cliente pessoa jurídica, no valor de R$ 200.000,00, com taxa prefixada de 2,3% ao mês, para

pagamento final em 90 dias. No balancete patrimonial de 31 de maio de 2009, os valores relativos a

esta operação, como saldo na conta analítica representativa deste ativo e correspondente parcela de

receita na adequada conta de resultados, respectivamente, são:

Q1308903

Contabilidade Geral

Em 31 de março de 2009, o Banco Comercial XYZ efetuou uma operação de crédito para uma

empresa comercial, por meio do desconto de duplicatas, no valor total de R$ 300.000,00, com

vencimentos em três parcelas de R$ 100.000,00 nos prazos de 30, 60 e 90 dias, sendo a taxa mensal

pactuada de 2,0% (dois por cento). Considerando-se que a operação ocorreu sem problemas, quais

seriam os valores constantes como saldos das contas a seguir, a analítica representativa do ativo

decorrente desta operação e da correspondente parcela da receita já apropriada, respectivamente no

balancete patrimonial de 31 de maio de 2009:

Q1308900

Contabilidade Geral

De acordo com a Resolução CMN n.º 3.642/08, os ativos intangíveis das instituições financeiras

correspondem aos direitos adquiridos que tenham por objeto bens incorpóreos destinados à

manutenção da entidade ou exercidos com essa finalidade, inclusive aqueles correspondentes:

Q1308889

Contabilidade Geral

Com relação às operações de arrendamento mercantil, assinale a opção INCORRETA:

Q1308886

Contabilidade Geral

Analise as afirmativas a seguir e assinale a opção INCORRETA.

Q1308881

Contabilidade Geral

Analise as afirmativas a seguir e assinale a opção INCORRETA.

Q1308857

Contabilidade Geral

De acordo com a Resolução CFC n.º 1.152/09, que aprovou a NBC T 19.18, e a Deliberação CVM n.º

565/08, os contratos vigentes na data de transição e que apresentarem as características de arrendamento

mercantil financeiro, em sua forma legal ou em sua essência econômica, considerados os fatos e as

circunstâncias existentes nessa data, a entidade arrendatária, para fins de elaboração de suas

demonstrações contábeis, deve registrar:

Q1308855

Contabilidade Geral

De acordo com a Lei n.º 6.404/76, ao fim de cada exercício social, a diretoria fará elaborar, com base na

escrituração mercantil da companhia, as seguintes demonstrações contábeis, que deverão exprimir com clareza a situação do seu patrimônio e as mutações ocorridas no exercício. Em se tratando de companhia

aberta, assinale a opção CORRETA.

Q1308852

Contabilidade Geral

Considerando os eventos subsequentes abaixo mencionados, ocorridos após a data do balanço,

determine qual não implica ajuste das Demonstrações Contábeis, nos termos da NBC T 19.12?

Q1308843

Contabilidade Geral

O patrimônio líquido da companhia Amazonas S.A. apresentava-se em 31-12-2008, antes da

compensação do prejuízo do exercício de R$ 560.000,00, com a seguinte composição.

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

R$ Capital social 1.500.000,00 Reservas de capital 280.000,00 Reserva de retenção de lucros 240.000,00 Reserva legal 160.000,00 Reserva para aumento de capital 190.000,00

De acordo com o art. 189 da Lei nº. 6.404/76, como o patrimônio líquido se apresentará?

Q1308842

Contabilidade Geral

A Companhia de Alimentos Brasília (CAB), para efeito da aplicação do método de equivalência

patrimonial em sua controlada Companhia de Reciclagem do Norte (CRN), procedeu à eliminação do lucro

não realizado na controlada de transações efetuadas entre elas. A seguir, encontram-se demonstrados os

valores na data de 31 de dezembro de 2008:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Patrimônio líquido.......................................................................................................... 9.600 Lucro não realizado....................................................................................................... 800 Valor contábil do investimento antes da equivalência............................................... 6.800 Percentual de participação no capital.......................................................................... 80%

Com base nos dados acima mencionados e levando-se em consideração a Instrução CVM n.º 247/96, determine o novo valor contábil do investimento da CAB após a aplicação do método de equivalência patrimonial:

Q1308839

Contabilidade Geral

Com base na Lei n.º 6.404/76 e alterações posteriores, a companhia NÃO poderá distribuir dividendos a

débito na conta:

Q1308836

Contabilidade Geral

Com base na Deliberação CVM n.° 273/98 e na Instrução CVM n.º 371/02, o ativo fiscal diferido,

decorrente de prejuízos fiscais do Imposto de Renda da Pessoa Jurídica (IRPJ) e das bases negativas da

Contribuição Social sobre o Lucro Líquido (CSSL) e das diferenças temporárias:

Q1308832

Contabilidade Geral

De acordo com a nova redação do § 1.° do art. 178 da Lei n.° 6.404/76, que lhe foi atribuída pela Lei n.°

11.638/07 e Medida Provisória n.° 449/08, a composição dos grupos do Ativo é: