Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Considere os dados a seguir para responder às questões de nos 36 a 38.

Demonstrações contábeis apresentadas pela Maringá S/A.

Balanço Patrimonial,

elaborado em reais, sem centavos

ATIVO | 2007 | 2008 |

Caixa | 35.000 | 43.800 |

Bancos | 155.000 | 192.500 |

Duplicatas a Receber | 200.000 | 360.000 |

Estoques | 230.000 | 285.500 |

Ativo Circulante | 620.000 | 881.800 |

Realizável LP | 105.825 | 154.120 |

Investimentos | 700.000 | 800.000 |

Imobilizado Líquido | 2.800.000 | 3.200.000 |

Intangível | 50.000 | 51.390 |

Ativo não Circulante | 3.655.825 | 4.205.510 |

TOTAL ATIVO | 4.275.825 | 5.087.310 |

PASSIVO | 2007 | 2008 |

Fornecedores | 155.000 | 195.000 |

Impostos a Pagar | 62.500 | 100.000 |

Salários a Pagar | 135.825 | 150.000 |

Duplicatas a Pagar | 67.500 | 85.310 |

Passivo Circulante | 420.825 | 530.310 |

Passivo não Circulante | 190.000 | 317.000 |

Capital Social | 2.200.000 | 3.300.000 |

Reserva de capital | 850.000 | 350.000 |

Reserva legal | 200.000 | 215.000 |

Reserva estatutária | 250.000 | 280.000 |

Reserva de contingência | 165.000 | 95.000 |

Patrimônio Líquido | 3.665.000 | 4.240.000 |

TOTAL PASSIVO | 4.275.825 | 5.087.310 |

Demonstração do Resultado do Exercício

elaborado em reais, sem centavos

CONTAS | 2007 | 2008 |

Receita Bruta | 15.000.000 | 20.000.000 |

Impostos s/faturamento | (3.300.000) | (4.400.000) |

Receita Líquida | 11.700.000 | 15.600.000 |

CMV | (7.000.000) | (9.400.000) |

Lucro Bruto | 4.700.000 | 6.200.000 |

Despesas Operacionais | ||

Despesas com vendas | (1.050.000) | (1.400.000) |

Despesas administrativas | (2.450.000) | (3.000.000) |

Despesas financeiras | (550.000) | (850.000) |

Despesa Depreciação | (250.000) | (350.000) |

Despesa Amortização | (80.000) | (120.000) |

Variação Cambial | (40.000) | (60.000) |

Resultado MEP | 20.000 | 40.000 |

Lucro Operacional | 300.000 | 460.000 |

Resultado não operacional | (30.000) | (20.000) |

LAIR | 270.000 | 440.000 |

Provisão para IR | (81.000) | (132.000) |

Lucro Líquido | 189.000 | 308.000 |

Os índices de liquidez seca em 2007 e 2008 foram, respectivamente,

Considere os dados a seguir para responder às questões de nos 36 a 38.

Demonstrações contábeis apresentadas pela Maringá S/A.

Balanço Patrimonial,

elaborado em reais, sem centavos

ATIVO | 2007 | 2008 |

Caixa | 35.000 | 43.800 |

Bancos | 155.000 | 192.500 |

Duplicatas a Receber | 200.000 | 360.000 |

Estoques | 230.000 | 285.500 |

Ativo Circulante | 620.000 | 881.800 |

Realizável LP | 105.825 | 154.120 |

Investimentos | 700.000 | 800.000 |

Imobilizado Líquido | 2.800.000 | 3.200.000 |

Intangível | 50.000 | 51.390 |

Ativo não Circulante | 3.655.825 | 4.205.510 |

TOTAL ATIVO | 4.275.825 | 5.087.310 |

PASSIVO | 2007 | 2008 |

Fornecedores | 155.000 | 195.000 |

Impostos a Pagar | 62.500 | 100.000 |

Salários a Pagar | 135.825 | 150.000 |

Duplicatas a Pagar | 67.500 | 85.310 |

Passivo Circulante | 420.825 | 530.310 |

Passivo não Circulante | 190.000 | 317.000 |

Capital Social | 2.200.000 | 3.300.000 |

Reserva de capital | 850.000 | 350.000 |

Reserva legal | 200.000 | 215.000 |

Reserva estatutária | 250.000 | 280.000 |

Reserva de contingência | 165.000 | 95.000 |

Patrimônio Líquido | 3.665.000 | 4.240.000 |

TOTAL PASSIVO | 4.275.825 | 5.087.310 |

Demonstração do Resultado do Exercício

elaborado em reais, sem centavos

CONTAS | 2007 | 2008 |

Receita Bruta | 15.000.000 | 20.000.000 |

Impostos s/faturamento | (3.300.000) | (4.400.000) |

Receita Líquida | 11.700.000 | 15.600.000 |

CMV | (7.000.000) | (9.400.000) |

Lucro Bruto | 4.700.000 | 6.200.000 |

Despesas Operacionais | ||

Despesas com vendas | (1.050.000) | (1.400.000) |

Despesas administrativas | (2.450.000) | (3.000.000) |

Despesas financeiras | (550.000) | (850.000) |

Despesa Depreciação | (250.000) | (350.000) |

Despesa Amortização | (80.000) | (120.000) |

Variação Cambial | (40.000) | (60.000) |

Resultado MEP | 20.000 | 40.000 |

Lucro Operacional | 300.000 | 460.000 |

Resultado não operacional | (30.000) | (20.000) |

LAIR | 270.000 | 440.000 |

Provisão para IR | (81.000) | (132.000) |

Lucro Líquido | 189.000 | 308.000 |

A relação Capital de Terceiros/Patrimônio Líquido em 2008 alcançou um percentual de

No Balanço Patrimonial, segundo a Lei das Sociedades Anônimas com as alterações de 2007 e 2009, as contas do Ativo serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos grupos de Ativo Circulante e Ativo não Circulante.

O Ativo não Circulante, de acordo com a aludida Lei, é composto de:

Analise o Balanço Patrimonial abaixo:

A única operação contábil que evidencia a alteração patrimonial entre dois períodos sucessivos é

O Pronunciamento Conceitual Básico sobre a Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Contábeis, elaborado pelo Comitê de Pronunciamentos Contábeis, estabelece conceitos que fundamentam a preparação e apresentação de demonstrações contábeis destinadas a usuários externos.

Analise as assertivas abaixo:

I. Para que a informação represente adequadamente as transações e outros eventos que elas se propõem a representar, é necessário que essas transações e eventos sejam contabilizados de acordo com a sua substância e realidade econômica, e não meramente sua forma legal.

II. Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem benefícios econômicos para a entidade.

III. Patrimônio Líquido é o valor residual dos ativos.

IV. Passivo é uma obrigação derivada de eventos já ocorridos, cuja liquidação se espera que resulte em saída de recursos capazes de gerar benefícios econômicos futuros.

As assertivas verdadeiras são:

Analise as informações extraídas da contabilidade da Companhia Tavares Ltda:

A companhia adota regime de Inventário Periódico e, relativamente ao exercício social que iniciou em 01.05.x1 e encerrou em 30.04.x2, obteve um lucro bruto na ordem de 25% sobre as vendas líquidas efetuadas, as quais totalizaram R$ 3.200,00. O estoque inicial de mercadorias em estoques e as compras do mesmo período foram respectivamente de R$ 1.200,00 e R$ 3.000,00.

Com base nessas informações, quando aplicáveis, o valor das mercadorias remanescentes no estoque em 30.04.x2 é de

Observe os dados:

O valor do resultado equivalência patrimonial a ser registrada na Controladora em 31/12/2008 é

Observe o Balanço Patrimonial.

Considerando-se os valores acima é CORRETO afirmar que

O Patrimônio Líquido da investida, no final do exercício de 2008, foi de $2.200. A controladora tem registrado um investimento de $1.200 que equivale a uma participação de 60% no capital da investida. No estoque da investidora, há um prejuízo não realizado no valor de R$ 30,00 em função das mercadorias compradas da investida, que ainda não foram revendidas para terceiros.

Considerando-se que ambas as empresas são sociedades de capital aberto, o valor da Receita de Equivalência Patrimonial que deverá ser reconhecido no final do exercício de 2008 na Investidora é

A receita líquida de vendas da empresa “Y” Ltda totalizou R$ 12.000,00 em determinado período. As despesas administrativas representaram R$ 1.100,00 e as comissões sobre vendas R$ 700,00. O estoque final e as compras de mercadorias do período foram, respectivamente, de R$ 3.000,00 e R$ 8.000,00.

Com base nessas informações, o estoque inicial de mercadorias e o lucro operacional do período, sabendo-se que a empresa obteve um lucro bruto de 40% sobre a receita líquida de vendas no mesmo período, são de, respectivamente

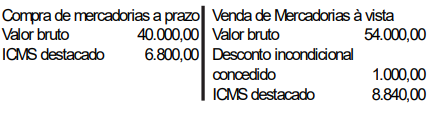

A Empresa Comercial Poderosa fez as seguintes operações com mercadorias, em reais:

Sabe-se que:

1. a alíquota de ICMS nestas operações é 17%;

2. o estoque de mercadorias existente antes da compra era zero;

3. a Poderosa só vendeu 50% das mercadorias compradas.

O valor do ICMS a ser pago pela Poderosa, relativo a estas operações, em reais, é

Sabendo-se que todas as mercadorias disponíveis para venda foram comercializadas, o custo das mercadorias vendidas (CMV), em reais, é

Em maio/x1, o resultado com mercadorias apurado pela Empresa Norte, em reais, é

Considerando exclusivamente as informações apresentadas, o estoque final desta mercadoria, no mês de maio/x1, realizadas as operações acima, em reais, é

Em jan./07 uma empresa passou a utilizar um bem material de uso, imobilizado em 30/dez./06, pelo qual pagou uma entrada de R$ 25.000,00, assumindo, também, duas parcelas anuais de R$ 12.500,00 cada uma, vencendo a primeira em março de 2007 e a segunda, em março de 2008. Sabendo-se que o valor residual desse bem é de R$ 5.000,00 e a vida útil é de 10 anos, a despesa de depreciação, no balanço de dezembro/07, pelo método das quotas constantes, em reais, é

Entende-se como situação plena ou propriedade total dos ativos quando os(as)

As entradas de elementos no Ativo da empresa, na forma de bens ou direitos que sempre provocam aumento na situação líquida, são denominadas pela contabilidade de