Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111226

Contabilidade Geral

O processo de convergência das Normas Brasileiras de Contabilidade às Normas Internacionais de Contabilidade (IFRS) foi iniciado com a edição da Lei no 11.638/2007 e complementado com a edição da Lei no 11.941/2009 e de diversos pronunciamentos técnicos do CPC (Comitê de Pronunciamentos Contábeis). Uma das modificações introduzidas nesse processo de convergência que influiu na estrutura do balanço patrimonial foi a

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111223

Contabilidade Geral

A Cia. Amazonas adquiriu um equipamento para suas instalações industriais, que foi colocado em funcionamento no mês seguinte ao de sua aquisição. Exatamente 48 meses após o mês da compra, o valor contábil do equipamento era de R$ 46.200,00. A companhia depreciou o equipamento pelo método de linha reta durante esse período, supondo sua vida útil em 10 anos e estimando um valor residual de R$ 15.000,00. O custo de aquisição do equipamento foi, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111221

Contabilidade Geral

Podem ser classificados no Ativo Intangível da companhia os gastos referentes às

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111220

Contabilidade Geral

A Cia. Comercial Estrela da Manhã mantém controle permanente de estoques. A companhia, em ordem cronológica, fez as seguintes aquisições e vendas de uma determinada mercadoria no primeiro mês de exercício de suas atividades (no custo unitário dos estoques, já estão deduzidos os impostos recuperáveis e os abatimentos e descontos incondicionais obtidos):

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

- compra de 100 unidades a R$ 20,00 cada uma;

- compra de 150 unidades a R$ 22,00 cada uma;

- venda de 200 unidades a R$ 50,00 cada uma;

- compra de 150 unidades a R$ 24,00 cada uma;

- venda de 60 unidades a R$ 52,00 cada uma.

A companhia utiliza o método PEPS para a avaliação de seus estoques. No final do mês, o valor do estoque final dessa mercadoria equivale a, em R$,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111219

Contabilidade Geral

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando

Ano: 2011

Banca:

FCC

Órgão:

TRT - 23ª REGIÃO (MT)

Prova:

FCC - 2011 - TRT - 23ª REGIÃO (MT) - Analista Judiciário - Contabilidade |

Q111218

Contabilidade Geral

A Cia. Comercial Girassol iniciou suas atividades com capital totalmente integralizado pelos sócios no valor de R$ 850.000,00 em numerário. Adquiriu móveis e utensílios para seu escritório, a prazo, no valor de R$ 170.000,00. Comprou mercadorias à vista por R$ 480.000,00, tendo vendido metade desse lote por R$ 310.000,00, a prazo. Supondo-se inexistentes os impostos sobre vendas e o pagamento de despesas administrativas no montante de R$ 90.000,00, no final dessas atividades, o valor de seu patrimônio líquido

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105557

Contabilidade Geral

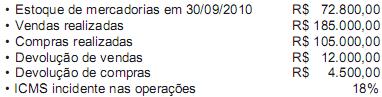

Até 20 de agosto de 2010, uma empresa possuía os seguintes saldos em relação às suas operações:

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Entre 21 e 31 de outubro, essa empresa realizou as operações a seguir.

• Aquisição de mercadorias para revenda no valor de R$ 45.000,00

• Venda de Mercadorias no valor de R$ 80.000,00

• Devolução de vendas no valor de R$ 2.500,00

• ICMS incidente nas operações: 18%

O estoque final de mercadorias em outubro foi de R$ 65.110,00. Com base nessas informações e utilizando-se a boa técnica contábil, o custo das mercadorias vendidas apurado em outubro de 2010 foi, em reais, de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105549

Contabilidade Geral

As reservas estatutárias são constituídas, por determinação do estatuto de uma companhia, para a destinação de uma parcela dos lucros do exercício.

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Para cada reserva estatutária, a empresa terá de estabelecer os seguintes critérios em seu estatuto:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105548

Contabilidade Geral

Analise os tipos de contas a seguir.

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

I – Ágio na emissão de ações

II – Ganhos com variação cambial em ativos de longo prazo

III – Reserva especial de ágio na incorporação

IV – Doações e subvenções para investimentos

V – Alienação de partes beneficiárias

VI – Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105547

Contabilidade Geral

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105546

Contabilidade Geral

Os encargos sociais, as contribuições ao INSS e o FGTS, calculados com base na folha de pagamentos da empresa, ainda não pagos, devem ser lançados na conta Encargos Sociais a Pagar e FGTS a Recolher.

A parcela do INSS a pagar deve incluir

A parcela do INSS a pagar deve incluir

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105540

Contabilidade Geral

Admita a seguinte descrição:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

• A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

• A Natural não tem nenhuma influência significativa na Comercial Vistosa.

• Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

• Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

• A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105536

Contabilidade Geral

Uma empresa do ramo atacadista adota a política de pagar os salários de seus empregados mediante crédito em conta-corrente bancária, em duas etapas:

• primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

• segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

• primeira etapa, correspondente a 40% dos salários, feita na segunda semana de cada mês;

• segunda etapa, até ao 5º dia útil do mês seguinte.

Sabendo-se que, em outubro/2009, a folha de pagamentos dessa empresa totalizava R$ 500.000,00 e, considerando-se única e exclusivamente as informações recebidas, o registro do adiantamento do salário de outubro, pelo regime de competência, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Petrobras

Prova:

CESGRANRIO - 2011 - Petrobrás - Técnico de Contabilidade |

Q105534

Contabilidade Geral

No que se refere ao balanço de uma empresa, analise os itens a seguir.

I – Posição econômica

II – Posição financeira

III – Posição patrimonial

IV – Mutações da posição financeira

O balanço de uma empresa tem por finalidade apresentar, em um determinado momento, APENAS os itens

I – Posição econômica

II – Posição financeira

III – Posição patrimonial

IV – Mutações da posição financeira

O balanço de uma empresa tem por finalidade apresentar, em um determinado momento, APENAS os itens

Ano: 2011

Banca:

FCC

Órgão:

TRE-RN

Prova:

FCC - 2011 - TRE-RN - Analista Judiciário - Contabilidade |

Q105259

Contabilidade Geral

As Leis no 11.687/2007 e no 11.941/2009, ao modificarem alguns dos artigos da Lei no 6.404/1976 (Lei das Sociedades por Ações) com o objetivo de adaptar as normas brasileiras de contabilidade às internacionais, criaram e extinguiram, respectivamente, os seguintes grupos do Balanço Patrimonial:

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105192

Contabilidade Geral

A Depreciação Acelerada Incentivada

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105162

Contabilidade Geral

Texto associado

Para responder às questões de números 25 e 26,

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

considere as contas listadas a seguir:

- Ações em Tesouraria

- Amortização Acumulada

- Disponível

- Participações Societárias Permanentes

- Provisão para Créditos de Liquidação Duvidosa

- Impostos a Recolher

- Empréstimos a Coligadas e Controladas

- Marcas e Patentes

- Duplicatas a Receber

- Reserva de Ágio na Emissão de Ações

- Capital Social

- Fornecedores

- Reserva de Lucros a Realizar

- Salários a Pagar

- Estoques

- Imobilizado

- Depreciação Acumulada

- Empréstimos Recebidos de Longo Prazo

- Despesas do Exercício Seguinte

Sabendo-se que determinada pessoa jurídica não efetua vendas com prazo de recebimento superior a 120 dias, existem

Ano: 2011

Banca:

FCC

Órgão:

NOSSA CAIXA DESENVOLVIMENTO

Prova:

FCC - 2011 - NOSSA CAIXA DESENVOLVIMENTO - Contador |

Q105159

Contabilidade Geral

O contador observou, ao analisar a equação patrimonial da Cia. Raio de Luz, que o valor total do Ativo correspondia ao dobro do valor do Patrimônio Líquido. Nesse caso,

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104904

Contabilidade Geral

Em uma economia de preços decrescentes, a avaliação de estoques pelo critério Último que Entra é o Primeiro que Sai (UEPS), em relação a outros critérios de atribuição de preços aos estoques, tende a gerar valores de

Ano: 2011

Banca:

FCC

Órgão:

TRT - 4ª REGIÃO (RS)

Prova:

FCC - 2011 - TRT - 4ª REGIÃO (RS) - Analista Judiciário - Contabilidade |

Q104903

Contabilidade Geral

De acordo com as normas internacionais, os Intangíveis estão sujeitos a ajustes