Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.023 questões

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155178

Contabilidade Geral

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155176

Contabilidade Geral

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

• entrada de R$ 50.000,00, no ato da operação, em cheque;

• 9 parcelas semestrais de R$ 8.000,00 cada uma;

• máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

• pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

• pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155175

Contabilidade Geral

Existem dois métodos distintos para as empresas apurarem o custo das mercadorias vendidas e avaliarem o estoque: o inventário periódico e o inventário permanente. Neste último, são adotados diversos sistemas ou critérios para sua elaboração.

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Qual é o critério ou sistema de avaliação em que o valor do estoque final está fundamentado nas compras mais antigas?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155174

Contabilidade Geral

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Admita que:

• Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

• Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155172

Contabilidade Geral

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155169

Contabilidade Geral

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155168

Contabilidade Geral

As contribuições denominadas reservas de capital NÃO

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155167

Contabilidade Geral

Capital a integralizar corresponde à(ao)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155166

Contabilidade Geral

Considere a legenda a seguir.

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

• AC = Ativo Circulante

• ANC = Ativo Não Circulante • PC = Passivo Circulante

• PNC = Passivo Não Circulante

• PL = Patrimônio Líquido

Qual equação do patrimônio caracteriza a ocorrência de Passivo a Descoberto?

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155165

Contabilidade Geral

Uma empresa do tipo call center adquiriu 20 cadeiras novas para uso do setor de atendimento aos clientes por R$ 1.600,00, quantia a ser paga em 8 parcelas mensais.

A conta credora do registro contábil dessa operação deverá ser classificada no item

A conta credora do registro contábil dessa operação deverá ser classificada no item

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155164

Contabilidade Geral

Segundo a legislação societária atualizada até 2010, o critério de avaliação das contas a receber se dá pelo(s) valor(es)

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Técnico de Contabilidade |

Q155162

Contabilidade Geral

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Auditoria Interna |

Q154823

Contabilidade Geral

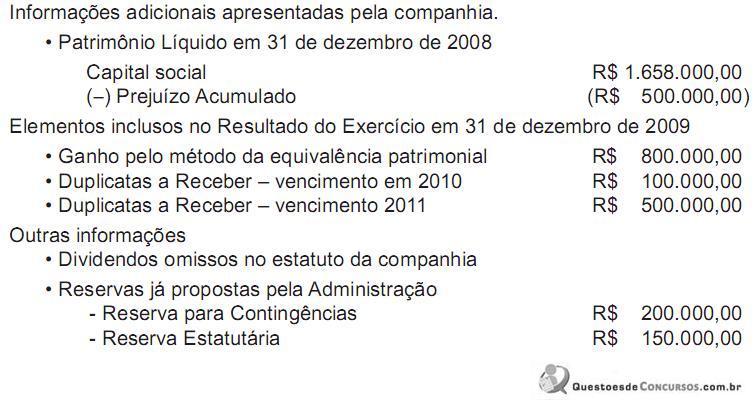

Uma companhia de capital fechado, no encerramento do exercício de 2009, na Demonstração do Resultado do Exercício, em 31 de dezembro de 2009, apurou, depois das Participações, um Lucro Líquido de R$ 1.500.000,00. Informações

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

A companhia adotou como política ter a menor descapitalização possível. Para tal, tornou-se necessário fazer a distribuição menor possível dos dividendos obrigatórios, ao abrigo da lei, por meio da constituição da Reserva de Lucros a Realizar.

Considerando-se exclusivamente as informações recebidas e as determinações da legislação social, o valor da Reserva de Lucros a Realizar (RLR) máxima, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154756

Contabilidade Geral

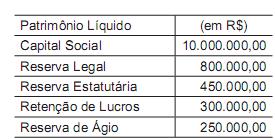

Na elaboração do Balancete final, uma companhia, antes do Balanço de 31 dezembro 2009 e da destinação do resultado apurado no exercício de 2009, levantou o seguinte Patrimônio Líquido, fundamentando-se nos saldos das contas registrados no razão:

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

No resultado do exercício findo em 2009, a companhia apurou um prejuízo de

R$1.000.000,00.

Com base exclusivamente nas informações recebidas e nas normas estabelecidas pela Legislação Societária, sem necessidade de fazer ajustes nos valores a qualquer título, no Balanço Patrimonial, de 31 de dezembro de 2009, as reservas da empresa serão evidenciadas com os valores (saldos), em reais,

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154755

Contabilidade Geral

A Carrear S/A, empresa que compra e vende automóveis novos e usados, em dezembro de 2010 realizou as seguintes operações:

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Dia 10 - Vendeu a prazo veículo de seu estoque para a coligada Corrêa Ltda., por R$ 80.000,00, com vencimento em 25 fevereiro de 2011.

Dia 20 - Adiantou o salário dos empregados no valor de R$ 50.000,00, com vencimento em 5 fevereiro de 2011.

Dia 23 - Emprestou R$ 70.000.00 a seus diretores, com vencimento em 20 de fevereiro de 2011.

Com base exclusivamente nas informações acima e nas determinações da Legislação Societária sobre o assunto, no Balanço de 31 de dezembro de 2010, o valor do Ativo Circulante decorrente dessas operações, em reais, foi

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154752

Contabilidade Geral

Determinada companhia de capital fechado atua na fabricação de máquinas. Em novembro de 2009, vendeu um equipamento em 36 parcelas, cada uma no valor de R$ 50.000,00, vencendo a 1ª em fevereiro de 2010. O cliclo operacional médio, devido a particularidades desse ramo de atuação, é bem elevado, e o da companhia em tela é igual a 18 meses.

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Considere que

• nenhum imposto incidiu sobre essa operação;

• se trata de uma situação particular que deve ser vista de forma isolada e sem preocupação contábil de qualquer tipo de fechamento;

• nenhuma medida deve ser adotada com relação ao valor do dinheiro no tempo, justo valor ou avaliação a valor presente;

• a questão deve ser analisada e resolvida exclusivamente de acordo com os dizeres da Lei das Sociedades por Ações.

Com base nesses dados, o valor do Ativo Não Circulante decorrente tão somente dessa operação de venda a prazo, no balanço de 31 de dezembro de 2009, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154749

Contabilidade Geral

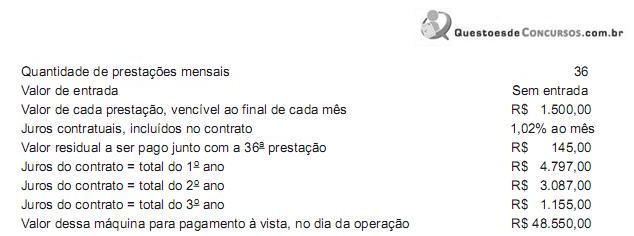

Com o crescimento da carteira de pedidos, uma indústria precisou fazer o arrendamento mercantil de uma máquina nas seguintes condições:

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

O contador, ao analisar criteriosamente as características desse contrato do arrendamento mercantil, concluiu tratar-se da modalidade de arrendamento mercantil financeiro.

Considerando-se a decisão do contador e adotando-se exclusivamente os valores informados e a boa técnica contábil, o valor registrado da máquina no Ativo, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

Q154747

Contabilidade Geral

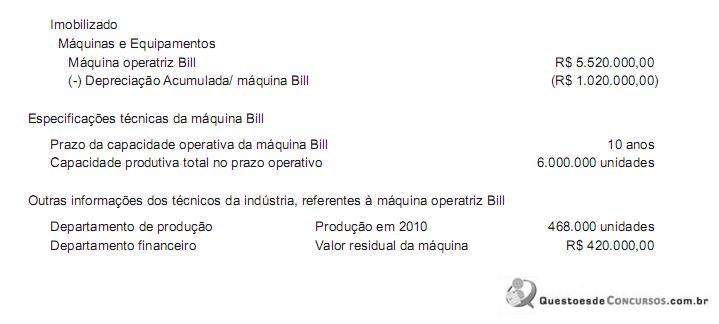

Uma indústria que trabalha apenas em turno único evidenciou, no Ativo Não Circulante de seu Balanço de 31 dez. 2009, uma máquina operatriz, como segue:

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Considerando-se que:

• não há restrição alguma contra a utilização de qualquer método de depreciação;

• nenhum tipo de imposto incide sobre os valores informados;

• a indústria adotou o método de Depreciação de Unidades Produzidas.

O valor da depreciação da máquina operatriz Bill, apurado em 2010 por essa indústria, em reais, é

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Contador Júnior - Contábil |

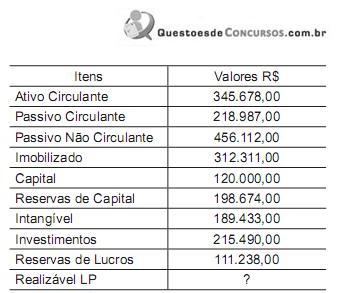

Q154742

Contabilidade Geral

Dados extraídos da contabilidade da Cia. Groe S/A.

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Considere apenas as informações acima e:

• a Legislação Societária, com as alterações ocorridas até 2009;

• que as contas informadas são suficientes para totalizar os grupos do balanço.

Com base nos dados acima, constata-se que o total do Ativo Não Circulante monta, em reais, à quantia de

Ano: 2011

Banca:

CESGRANRIO

Órgão:

Transpetro

Prova:

CESGRANRIO - 2011 - Transpetro - Administrador Júnior |

Q154651

Contabilidade Geral

Uma empresa decidiu contrair em 30 de junho seu único financiamento no valor principal de R$ 36.000,00 que será amortizado no prazo de 2 anos, pagos em parcelas mensais constantes. Os juros totais do empréstimo, no valor de R$ 2.400,00, foram pagos antecipadamente na data da liberação do empréstimo e serão apropriados de forma linear. Os saldos das contas específicas relacionadas a essa operação, na data do Balanço de 31 de dezembro deste mesmo ano, em reais, serão