Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

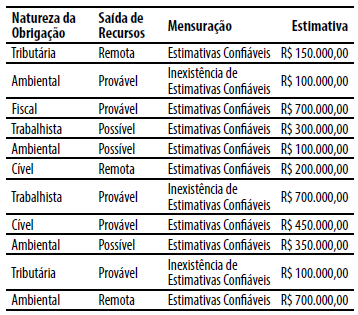

De acordo com o CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor das provisões e das contingências a serem constituídas no Balanço Patrimonial e divulgadas em Notas Explicativas, respectivamente, serão de:

Com base nos dados informados, o valor a ser registrado como perda por desvalorização (impairment) do Ativo Imobilizado será de:

Capital subscrito 1.000.000 Capital a integralizar (300.000) Reserva legal 140.000 Reserva estatutária 50.000 T otal do Patrimônio Líquido 890.000

Durante o exercício de 2016 foram integralizados R$ 100.000 ao capital social da Empresa Four Seasons, em dinheiro, e o lucro líquido apurado pela companhia em 31/12/2016 foi de R$ 500.000.

Considerando que não houve constituição de reserva para contingências nem de reserva de lucros a realizar neste exercício, e que o estatuto da companhia é omisso quanto aos dividendos obrigatórios, seus acionistas terão direito a receber como dividendo obrigatório relativo ao exercício de 2016 a importância de:

Sobre a aquisição de ativo via a operação de leasing operacional, assinale a alternativa correta.

I. O ativo circulante deverá conter as disponibilidades, os direitos realizáveis no curso do exercício social subsequente e as aplicações de recursos em despesas do exercício seguinte. II. O ativo realizável a longo prazo deverá registrar os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, desde que constituam negócios relacionados ao objeto da companhia. III. Deverão ser registrados no grupo de Investimentos os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

verifica-se que está(ão) correta(s)

I. Leasing Operacional é a operação na qual a arrendatária, a princípio, não tem a intenção de adquirir o bem ao final do contrato. II. No leasing operacional, o valor do bem arrendado integra o imobilizado no ativo permanente, em contrapartida ao valor total das contraprestações e do valor residual que deve ser registrado no passivo. III. Leasing Financeiro é a operação na qual a arrendatária tem a intenção de ficar com o bem ao término do contrato, exercendo a opção de compra pelo valor contratualmente estabelecido. IV.No leasing financeiro, as obrigações decorrentes do contrato de arrendamento financeiro não devem integrar as contas do passivo circulante ou exigível a longo prazo, exceto pela parcela devida no mês.

Assinale a alternativa correta:

Assinale a alternativa correta.

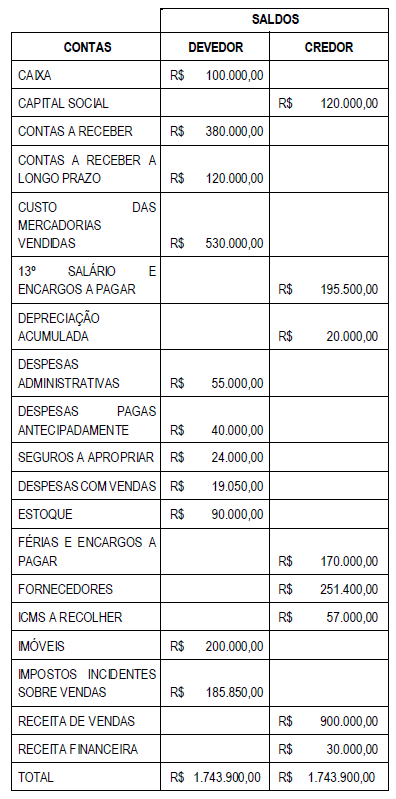

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o

De acordo com as informações contidas no Balancete de

Verificação, considerando que os devidos ajustes já foram

realizados e desconsiderando quaisquer tributos, é correto afirmar

que o

Os recursos foram aplicados em:

• $ 35.000 em despesas administrativas; • $ 12.500 em equipamentos; • $ 3.200 em impostos; e, • $ 1.400 em mercadorias. Ao final do exercício, o Patrimônio Líquido da Só Lucros S/A será de:

A empresa realizou o teste de recuperabilidade (impairment) desse bem do ativo em 31/12/2014 e obteve os seguintes valores:

Valor justo líquido da despesa de venda: R$ 390.000,00.

Com base nas informações apresentadas,

o valor recuperável dessa máquina era,

em reais, de

I. absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. II. resgate, reembolso ou compra de ações. III. incorporação ao capital social.

Nas afirmações abaixo, verifique o que é verdadeiro e em seguida marque a alternativa CORRETA:

I - As cotas-partes de cooperados do patrimônio líquido de uma cooperativa são classificadas como contas do passivo no balanço patrimonial das cooperativas.

II – Os recursos entregues pelo cooperado para a cooperativa a título de capital social, não é considerado passivo financeiro e funciona como garantia de solidez do negócio cooperativo.

III - O capital da cooperativa advindo da cota-parte do cooperado é uma dívida da cooperativa ao cooperado e não uma “propriedade da entidade, constituindo desta forma, patrimônio líquido da sociedade, que servirá para consecução do objeto social.