Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Para responder às próximas 3 (três) questões considere a relação de contas a seguir para elaborar o Balancete de Verificação, apurar o Resultado do Exercício e elaborar o Balanço da Cia. Maricá Ltda.

No Balanço, o Valor do Ativo Circulante e do Passivo Exigível equivalem respectivamente a:

Considerando que no Balanço Patrimonial as contas tidas como acessórias devem acompanhar as contas principais, identifique nos exemplos de contas contábeis a seguir quais são retificadoras do Ativo:

I – Duplicatas Descontadas

II – Provisão para Créditos de Liquidação Duvidosa

III – Ações em Tesouraria

IV - Provisão para Perdas em Estoque

V – Depreciação Acumulada

VI – Juros a Vencer

VII - Prejuízos Acumulados

Sobre a contabilização das receitas de vendas e serviços e o seu tratamento dado pela Contabilidade, NÃO é correto afirmar que:

I. Absorção de prejuízos que ultrapassarem os lucros acumulados e as reservas de lucros. II. Resgate, reembolso ou compra de ações. III. Resgate de partes beneficiárias. IV. Incorporação ao capital social. V. Utilização para manutenção da operação da companhia.

Estão corretas as alternativas

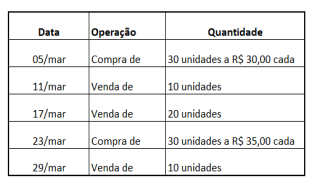

Suponha que uma empresa, no início do mês de mar/X1, possua um estoque inicial de 20 unidades de certa mercadoria avaliada em R$ 20,00 a unidade. No mês de mar/X1, houve a seguinte movimentação de estoque:

Utilizando os dados oferecidos e levando em

consideração que a empresa adote o PEPS, o

estoque final será de 40 unidades avaliadas e a

avaliação financeira no final do mês de mar/X1

será?

Duplicatas a receber R$ 200.000,00. Caixa R$ 200.000,00. Imóveis R$ 100.000,00. Estoques R$ 100.000,00. Duplicatas a pagar R$ 250.000,00. Impostos a recolher R$ 300.000,00.

terá seu Patrimônio Líquido no valor de:

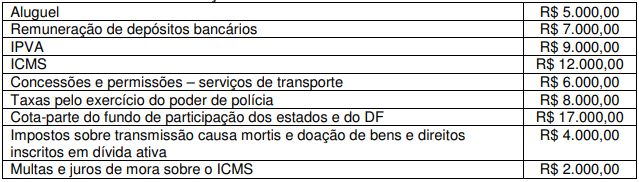

No mês de dezembro de 2016, o departamento de contabilidade da entidade contabilizou as seguintes receitas orçamentárias:

Tabela - Receitas orçamentárias realizadas no mês de dezembro de 2016

A alternativa que apresenta CORRETAMENTE, os saldos das receitas tributárias e patrimoniais, em 31/12/2016, respectivamente é:

I. As contas do ativo são apresentadas em ordem decrescente de grau de liquidez dos seus elementos. II. As contas do passivo são as contas de saldo devedor, enquanto que as do ativo são as de saldo credor (com exceção das contas retificadoras). III. Os bens e direitos da entidade compõem o ativo; as obrigações compõem o seu passivo.

Quais estão corretas?

Esta é a definição trazida pela legislação da matéria acerca de:

5% Reserva Legal 30% Reservas para Contingências 12.500,00 Reservas de Lucros a realizar

Após a constituição das reservas acima e sabendo-se que o estatuto é omisso em relação aos dividendos, o contador deve contabilizar para as ações ordinárias um dividendo no valor de: