Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

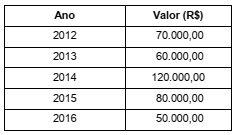

A Cia. Só Softwares iniciou em 2012 um projeto de pesquisa e desenvolvimento de um novo software. Os gastos incorridos com a pesquisa e desenvolvimento deste novo produto estão apresentados abaixo:

Em 2012, o projeto estava na fase inicial de pesquisa. Em 2013, a Cia. iniciou a fase de desenvolvimento, mas ainda não conseguiu demonstrar como o novo produto iria gerar benefícios econômicos futuros para a empresa. Em 2014, conseguiu demonstrar que havia viabilidade técnica para concluir o projeto, mas ainda não conseguiu demonstrar que haveria demanda para tornar o produto economicamente viável. No início de 2015, a Cia. conseguiu demonstrar que o software era economicamente viável. A expectativa era de que o software fosse concluído no início de 2015, no entanto, acabou sendo concluído no final de 2016, cuja comercialização se iniciou em 2017.

Com base nestas informações, o valor que a Cia. Só Softwares apresentou no Balanço Patrimonial de 31/12/2016 para este

novo produto foi, em reais,

A empresa Organizada S.A. controla seu estoque pelo critério Primeiro que Entra, Primeiro que Sai − PEPS. No mês de dezembro, a empresa realizou as seguintes operações.

O estoque inicial de dezembro era composto por 300 peças ao valor de R$ 10,00 cada. O Resultado com Mercadorias obtido

pela empresa em dezembro foi, em reais,

A Cia. Débito e Crédito S.A. possuía um imobilizado para suas atividades operacionais. Os saldos das contas referentes ao ativo, em 31/12/2016, estão demonstrados abaixo.

Imobilizado (custo total de aquisição): ....................... R$ 400.000,00

(−) Depreciação acumulada: .......................................R$ 100.000,00

(=) Valor do ativo: ....................................................... R$ 300.000,00

Em 31/12/2016 foi realizado o teste de impairment, obtendo os seguintes valores:

Valor em uso do ativo: .........................................................R$ 350.000,00

Valor justo líquido das despesas de venda: ........................ R$ 320.000,00

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a empresa

Em 31/12/2015, a Cia. de Minérios adquiriu um caminhão, por meio de arrendamento mercantil financeiro, para ser pago em 5 prestações anuais, iguais e consecutivas, de R$ 80.000,00 cada, vencendo a primeira em 31/12/2016. Sabe-se que o valor presente das prestações era R$ 303.000,00 e que se a Cia. de Minérios tivesse adquirido o caminhão à vista, teria pagado R$ 310.000,00 (valor justo).

Com base nestas informações, a Cia. de Minérios reconheceu

Indique a opção que representa o lançamento a seguir.

D – Exaustão Acumulada

C – Exaustão

Utilizando os dados a seguir, responda à questão.

Utilizando os dados a seguir, responda à questão.

De acordo com a definição utilizada pela NBC TG 20 (R1) identifique o(s) item(ns) que apresenta(m) um ativo qualificável.

I. Um determinado bem durável cuja produção para uso próprio demorou três anos.

II. Uma empresa produz um bem de consumo em período de 25 dias para uso próprio.

III. Um determinado bem durável cuja produção para venda demorou cinco anos.

IV. Uma empresa produz um bem de consumo em período de 10 dias para venda.

Está(ão) CERTO(S) o(s) item(ns):

Em um processo judicial houve a seguinte decisão: “Condeno o réu ao pagamento da diferença, apurada no mês de março de 199X entre os percentuais ‘BCD’ (10%) e ‘XYZ’ (5%), ao autor que efetivamente pagou com atualização do financiamento pelo percentual ilegal de 10%. A diferença apurada deverá ser corrigida monetariamente a contar da data do pagamento a maior, pelos percentuais mensais do ‘BCD’, acrescidos de juros de mora de 1% ao mês.”

Parâmetros financeiros para o cálculo:

1. Data da emissão: 1º/1/199X

2. Vencimento: 1º/5/199X

3. Valor $ 100,00

4. Forma de pagamento:

• Em 1º/3/199X, 50% do saldo devido e

• Em 1º/5/199X o saldo remanescente.

5. Percentuais do “BCD” para todo o período: 10% ao mês.

Com base nos dados acima, assinale a opção que apresenta a diferença apurada entre o valor da correção monetária cobrada na data da sua ocorrência e o valor da correção monetária devida, de acordo com os parâmetros fixados na decisão judicial.