Questões de Concurso

Sobre balanço patrimonial em contabilidade geral

Foram encontradas 13.008 questões

Em 31/12/2014, a Cia. XYZ comprou um veículo para ser utilizado por um de seus diretores, por R$ 60.000. Na data, a sociedade empresária pagou o seguro anual, no valor de R$ 36.000, e mais R$ 2.000, para instalar o ar condicionado no veículo.

A sociedade empresária esperava que o veículo fosse utilizado por quatro anos e depois vendido por R$ 20.000. A legislação permite a depreciação do carro à taxa de 20% ao ano.

Em 31/12/2015, a sociedade empresária passou por uma reestruturação e foi definido que o veículo passaria a ser utilizado por outro diretor. Ela estima que o veículo seja utilizado por mais dois anos e não seja aproveitado depois disso.

Assinale a opção que indica, em 31/12/2016, o valor do veículo no Ativo Imobilizado do Balanço Patrimonial da Cia. XYZ.

Como o processo industrial da Cia. X provoca alto impacto ambiental, ela é obrigada, por lei, a trocar suas máquinas, a cada cinco anos. Caso a sociedade empresária não faça a troca, ela é obrigada a pagar uma multa anual de R$ 100.000.

A sociedade empresária deveria trocar suas máquinas em 2015. O valor das máquinas era de R$ 500.000. Como a sociedade empresária não fez a troca, ela considera que o risco de ser autuada é muito alto.

Considerando apenas esse fato, assinale a opção que indica, em 31/12/205, o total das provisões da Cia. X.

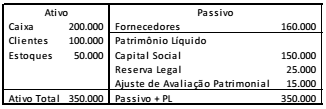

Em 31/12/2015, a Cia. WWW apresentava o seguinte balanço patrimonial:

No ano de 2016, a sociedade empresária auferiu receitas e incorreu em despesas, gerando um lucro líquido de R$ 160.000.

Dado que a Cia. WWW distribuiu dividendos mínimos

obrigatórios de 25% do lucro líquido ajustado, assinale a opção

que indica o valor dos dividendos a pagar, em 31/12/2016.

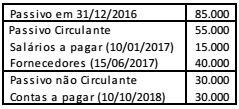

Em 31/12/2016, o passivo da Cia. K apresentava a seguinte composição:

Na sociedade empresária, em 2017, aconteceram os seguintes fatos:

• Um funcionário entrou na justiça contra a empresa pedindo R$ 10.000 por horas extras não pagas. O caso deve ser julgado em março de 2018. Os advogados da empresa consideram as chances de perda possíveis.

• Um dos sócios da empresa concede um empréstimo para a própria empresa no valor de R$ 20.000, para pagamento em 05/06/2018.

• A despesa de salários de dezembro, a ser paga em 05/01/2018, é de R$ 18.000.

Além disso, todos os prazos de pagamento foram cumpridos pela empresa.

Assinale a opção que indica, em 31/12/2017, o valor do passivo

circulante da Cia. K.

Em 31/12/2017, a Cia. MAM possuía em seu balanço patrimonial uma sala comercial. O valor contábil da sala comercial era de R$ 60.000 e ela estava contabilizada no Ativo Imobilizado, uma vez que era utilizada nos negócios da empresa.

Em 05/01/2018, a direção da empresa decidiu colocar a sala comercial à venda, passando a contabilizá-la no Ativo não Circulante Mantido para a Venda. Na data, seu valor justo era de R$ 50.000.

Assinale a opção que indica, respectivamente, o valor pelo qual a sala comercial deve ser contabilizada no Ativo não Circulante Mantido para a Venda e onde deve ser contabilizada a diferença entre o valor contábil e o valor justo.

Em 01/01/2016, uma empresa de auditoria contábil assinou um contrato de arrendamento mercantil de um terreno no valor de R$ 60.000 pelo prazo de cinco anos, com a intenção de alugá-lo para terceiros. Não há transferência de riscos e de benefícios inerentes ao terreno para a empresa de auditoria.

A operação deve ser reconhecida contabilmente como se fosse

Em 01/01/2017, uma empresa aérea adquiriu uma autorização para exploração da rota entre São Paulo e Brasília por R$ 100.000. A autorização pode ser renovada a cada 4 anos e a companhia aérea sinaliza que deseja a renovação nas próximas oportunidades. A renovação de autorização de rotas tem custo insignificante para a empresa.

Assinale a opção que indica o correto tratamento contábil da autorização de rota pela empresa aérea, no momento em que adquiriu a autorização e nos anos seguintes.

Uma sociedade empresária precisava comprar computadores para seus funcionários, de modo a expandir seus negócios. Para isso, ela contratou um especialista para indicar qual seria o melhor modelo. Por esse serviço pagou R$ 2.000.

Após definido o modelo, ela comprou os computadores, cujo preço era R$ 200.000. Como a compra era grande, conseguiu um desconto de 10% sobre o valor.

O frete para receber os computadores foi de R$ 1.000. Além disso, para receber os computadores em segurança, contratou um seguro no valor de R$ 500.

Quando os computadores chegaram à sociedade empresária, ela gastou R$ 10.000, com um programa antivírus anual, e, R$ 12.000, com os programas básicos essenciais para o funcionamento. Além disso, ofereceu um treinamento para seus funcionários, que custou R$ 5.000.

Depois de concluído o treinamento, a sociedade empresária ofereceu uma festa para promover a expansão, na qual gastou R$ 20.000. Além disso, gastou R$ 14.000 em publicidade, com base na compra dos novos computadores.

A partir das informações acima, assinale a opção que indica o acréscimo no ativo da empresa com a compra dos computadores.

Em 01/01/2013, a Cia. K iniciou a pesquisa e o desenvolvimento do projeto de um sistema capaz de gerar maior controle sobre as suas atividades. O projeto durou três anos, tendo os seguintes gastos:

2013- R$ 200.000.

2014- R$ 300.000.

2015- R$ 500.000.

Além disso, sabe-se que:

• Em 2013, o projeto ainda estava na fase inicial da pesquisa e a empresa considerava a possibilidade de não ter sucesso com ele.

• Em 2014, a empresa iniciou a fase de desenvolvimento. Ao efetuar uma pesquisa de mercado, percebeu que não haveria demanda para o sistema, devido ao preço. No entanto, decidiu manter o projeto em curso normal, esperando que mudanças pudessem ocorrer.

• Em 2015, há repercussão mundial e a empresa consegue projetar uma demanda suficiente para justificar a produção em larga escala. Além disso, todos os critérios de reconhecimento dos gastos com desenvolvimento do Pronunciamento Técnico CPC 04 - Ativo Intangível foram atendidos. No final do ano o projeto é concluído.

• Em 2016, o projeto é lançado ao mercado. Na data, a empresa estima que o sistema irá trazer benefícios econômicos durante os cinco anos seguintes, a partir de 01/01/2016. Em 31/12/2016, a empresa efetua um teste de recuperabilidade e constata que o valor recuperável na data é de R$ 550.000.

• Em 2017, as vendas melhoraram e no teste de recuperabilidade, de 31/12/2017, a empresa considera que terá retorno de R$ 600.000 nos anos remanescentes de venda.

Assinale a opção que indica o valor contábil do sistema, em 01/01/2018.

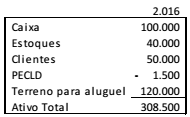

Em 31/12/2016, a Cia. X apresentava os seguintes ativos em seu balanço patrimonial:

Na data, o estoque era composto por 100 unidades do produto P, sendo que cada unidade era vendida por R$ 450. Além disso, o terreno era avaliado ao valor justo, enquanto seu custo era de R$ 100.000.

Na elaboração do balanço patrimonial da Cia X, em 31/12/2017, verificou-se que

• a conta-caixa não havia considerado uma receita à vista em 2016 no valor de R$ 25.000;

• o produto P estava sendo vendido por R$ 380;

• a previsão para as perdas estimadas em créditos de liquidação duvidosa era de 5%;

• o valor justo do terreno era de R$ 130.000;

• o terreno passou a ser avaliado ao custo.

Assinale a opção que indica o valor do ativo total em 31/12/2017,

em comparação ao de 31/12/2016, de acordo com o

Pronunciamento Técnico CPC 23 - Políticas Contábeis, Mudança

de Estimativa e Retificação de Erro.

Sobre o patrimônio, analise as assertivas e identifique com V as verdadeiras e com F as falsas.

( ) Os elementos que compõem o patrimônio são: ativo, passivo e patrimônio líquido.

( ) O patrimônio líquido é o valor residual dos passivos da entidade depois de deduzidos todos seus ativos.

( ) O Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público.

A alternativa que contém a sequência correta, de cima para baixo, é

O Fundo PIS-PASEP é resultante da unificação dos fundos constituídos com recursos do Programa de Integração Social - PIS e do Programa de Formação do Patrimônio do Servidor Público - PASEP. Os objetivos originais do PIS e do PASEP são: integrar o empregado na vida e no desenvolvimento das empresas, assegurar ao empregado e ao servidor público o usufruto de patrimônio individual progressivo, estimular a poupança e corrigir distorções na distribuição de renda e possibilitar a paralela utilização dos recursos acumulados em favor do desenvolvimento econômico-social.

Podem sacar o PIS-PASEP, entre outros, EXCETO:

A entidade geralmente usa os seus ativos na produção de mercadorias ou prestação de serviços capazes de satisfazer os desejos e necessidades dos clientes. Tendo em vista que essas mercadorias ou serviços podem atender aos seus desejos ou necessidades, os clientes se dispõem a pagar por eles e contribuir assim para o fluxo de caixa da entidade. Os benefícios econômicos futuros de um ativo podem fluir para a entidade de diversas maneiras. Por exemplo, um ativo pode ser:

Assinale a alternativa INCORRETA

Na NBC T 16.2 – Esta Norma estabelece o conceito de patrimônio público, sua classificação sob o enfoque contábil, o conceito e a estrutura do sistema de informação contábil. Para efeito desta Norma, entende - se por Não Circulante:

Assinale a alternativa CORRETA:

A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis. Esse procedimento será utilizado nos seguintes casos:

I. Registro dos atos e dos fatos que envolvem o patrimônio público ou suas parcelas, em atendimento à necessidade de controle e prestação de contas, de evidenciação e instrumentalização do controle social. II. Unificação de parcelas do patrimônio público vinculadas a unidades contábeis descentralizadas, para fins de controle e evidenciação dos seus resultados. III. Consolidação de entidades do setor público para fins de atendimento de exigências legais ou necessidades gerenciais.

Está(ao) CORRETA(S) as alternativas:

Dentre as opções abaixo, Indique quais são os exemplos de Ativos Intangíveis:

Considerando-se o Balanço abaixo da Cia. Prestadora de Serviços Ágil Ltda.:

Qual o valor do capital total à disposição da empresa, o seu disponível imediato e o seu exigível, respectivamente?